Как взять кредит в нескольких банках одновременно?

Поскольку риск отказа всё-таки присутствует, человеку, планирующему получить денежные средства в нескольких организациях одновременно, предпочтительно действовать по одному из следующих вариантов:

- Подавая заявку, не информировать сотрудника о своих дальнейших намерениях. Если процедура проверки предполагает пункт о наличии и других заявок, придётся ответить честно. Иначе вас занесут в чёрный реестр и наверняка откажут.

- Обратиться в два банка с прошением на различные виды кредитования – к примеру, транспортное средство и ипотечная ссуда. Такая ситуация работает в 90% случаев. Компании не препятствуют множественным договорным обязательствам, если их целевое предназначение различно.

- Оформлять кредитные соглашения постепенно – давать следующую заявку по мере утверждения предыдущей. Ваши сведения попадут в информационную сетевую базу спустя 4-5 дней (за это время можно получить несколько одобрений).

Возможные причины отказа и что делать

Банки не всегда одобряют заявки потенциальных заемщиков. Есть множество причин отказа. Вот наиболее популярные причины отказа в кредите в Сбербанке при хорошей кредитной истории:

- предоставление недостоверных данных;

- судимость заемщика, ближайших родственников или поручителей;

- отсутствие необходимых справок;

- наличие нескольких задолженностей, сумма ежемесячных выплат по которым превышает допустимую долю.

Что делать, если отказали в кредите? Если считаете, что отказ получен необоснованно, то стоит оформить заявку сразу же в другом банке. Известно, что крупные, пусть и розничные организации, такие как Сбербанк, Газпромбанк, ВТБ 24 отказывают чаще, чем менее известные банки.

Если у вас в прошлом имелись просрочки в платежах, кредитная история испортилась, то ее можно улучшить следующим путем: оформить кредитную карту или получить заем на небольшую сумму и исправно выплачивать проценты. В таком случае она будет улучшена, а доверие банков возрастет.

В завершении заметим, что жизнь в кредит имеет свои большие минусы, в том числе психологического характера. Поэтому есть смысл брать в долг правильно, следить за чистотой своей кредитной истории.

Дополнительно ознакомьтесь с кратким видео о том, сколько кредитов можно взять:

https://youtube.com/watch?v=novYIFxMpjg

Кредитование в Сбербанке

Разговор о том, какую достаточную сумму кредита можно взять в государственном Сбербанке, начнём с требований данного крупнейшего банковского учреждения к потенциальным заёмщикам. Перед тем, как выдать деньги, Сбербанк проверит вашу кредитную историю.

Причём происходит это очень быстро – предварительное решение по онлайн заявке будет выдано уже через 2 минуты после её подачи. Также с кредитополучателя запросят паспорт, справку 2-НДФЛ и подтверждённую текущей организацией-работодателем копию имеющейся трудовой книжки.

https://youtube.com/watch?v=pseIkxMyhkI

Обращаясь в Сбербанк, заёмщик «рискует» получить одни из выгоднейших условий кредитования наличными. Годовые ставки: от 12,9% до 19,9%. Сбербанковские деньги можно получить совершенно без комиссий за выдачу, и без привлечения обеспечения (т.е. без залога и поручительства).

Что касается лимитируемых сумм кредитования, то одобряемый минимум к выдаче составляет 30 тысяч. Максимум, который можно запросить в Сбербанке – 5 миллионов ₽. Правда, сделать это могут только зарплатные клиенты.

Для обычных заёмщиков доступен лимит поменьше, не превышающий 3 000 000 рублей. Впрочем, этой крупной суммы вполне достаточно кредитополучателям для решения большинства своих финансовых проблем.

Если требуется большая сумма в кредит, то можно оформить нецелевую ссуду размером до 10 млн. Выдадут её в Сбербанке уже по другой программе и только при условии залога недвижимости, которая фактически принадлежит заёмщику, по ставке от 13% в год.

Кредит на большую сумму в Совкомбанке с обеспечением

Кредитные организации не готовы рисковать большими суммами, поэтому требуют определенных гарантий. В качестве обеспечительных мер может выступать все, что способно с лихвой покрыть взятую ссуду. В идеале – это недвижимость. Охотнее всего банк дает кредит на большую сумму на долгий срок именно под залог капитальных зданий и сооружений.

В качестве обеспечения могут служить:

- квартира или комната в ней;

- частный дом;

- жилое строение с земельным участком;

- нежилые помещения с земельными участками или без них.

Описываемая кредитная программа, пока что доступна только для москвичей и жителей Подмосковья. Поэтому закладываемый объект должен находиться там же. Площадь московской квартиры должна быть не менее 27 кв. метров, а загородного объекта – не более 75. Кроме того, подмосковная недвижимость должна быть расположена от столицы не дальше 25 км. Кредит можно получить и под комнату в Москве, но только если она принадлежит исключительно заемщику, а ее площадь составляет больше 9 кв. метров.

Предметы залога должны соответствовать следующим требованиям:

- недвижимость не числится в списках на капремонт, реконструкцию или снос;

- документы в порядке и не вызывают никаких нареканий;

- отсутствуют препятствия для страхования объекта;

- нет обременений;

- в квартире не прописаны приемные дети и инвалиды первой группы;

- никто из жильцов не имеет права на пожизненное проживание;

- не принимаются в качестве залога квартиры в деревянных домах и частные дома со стенами из дерева.

Чтобы получить кредит в Совкомбанке, необходимо предоставить документы на недвижимость, выступающую обеспечением. Обязательными считаются свидетельства и акты, ставшие основанием для появления прав собственности у заемщика (договор дарения, купли-продажи и т. п.). Требуется также выписка из домовой книги и справка, подтверждающая отсутствие задолженности по коммунальным платежам. Перед получением ссуды надо провести экспертную оценку объекта недвижимости и приложить акт обследования к пакету документов.

Кредит от Совкомбанка с обеспечением отличается гибкими условиями. Оформить его могут даже клиенты, получившие отказ в других учреждениях. Но при наличии больших проблем у заявителя, процентная ставка будет также достаточно высокой. Заемщик, соответствующий стандартным требованиям, сможет оформить выгодное кредитное обязательство под низкие проценты.

Преимущества займов с обеспечением:

- годовая ставка может составлять 13,99%;

- справку о доходах предоставлять не обязательно;

- доступен инвалидам, обладателям плохой кредитной истории или долгами перед ФССП.

Недостатки:

- выдается только жителям Москвы и Подмосковья;

- возможны годовые ставки 18 и 36%;

- необходимо предоставлять большой пакет документов;

- обязательно страхование залога;

- использование обременения на объект залога.

Совкомбанк предлагает продукт и довольно редкий для рынка кредитования – займ, выдаваемый под залог автомобиля. Чтобы получить деньги по этой программе, не надо представлять справки о факте трудоустройства и доходах.

В качестве залога может выступать автомобиль:

- не старше 20-ти лет;

- технически исправный;

- не находящийся в залоге;

- не приобретенный по автокредиту, действующему на момент подачи заявки на новый займ.

Перейти на сайт Совкомбанка

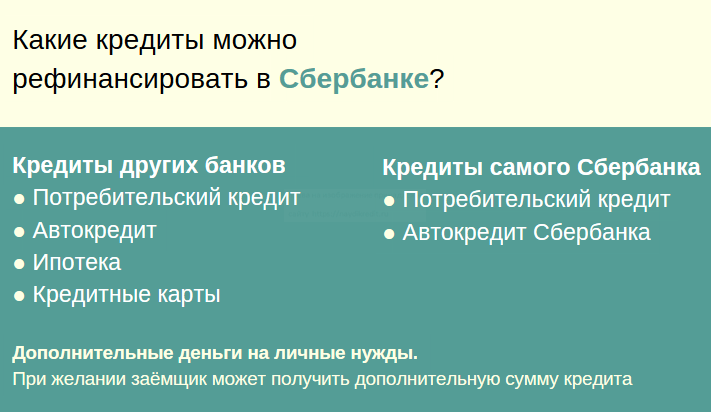

Какие суммы кредитов можно рефинансировать?

В Сбербанк за низкими ставками

Разговор о том, какую сумму банки выдают в счёт рефинансирования имеющихся кредитов, начнём опять же с самых выигрышных условий – условий рефинансирования банковских ссуд в Сбербанке.

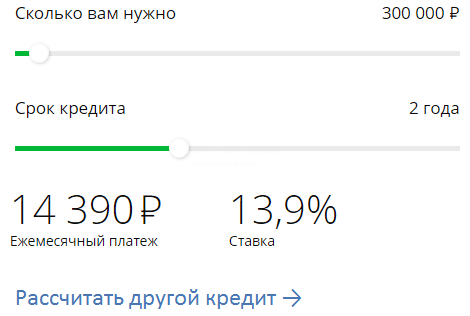

Весьма выгодные годовые ставки обуславливаются выдаваемыми кредитными суммами: при взятии до 500 тысяч ₽ применяется ставка 12,9%, при заимствовании у Сбербанка более полумиллиона рублей фиксированная годовая ставка равна 13,9%.

Для оформления практичного кредита потребуется только паспорт и полная информация об имеющихся рефинансируемых ссудах (их число не должно быть > 5).

Если вам нужна сумма, превышающая объёмы рефинансирования, просто дополнительно представьте в Сбербанк справку по форме 2-НДФЛ и копию вашей трудовой книжки.

https://youtube.com/watch?v=O8pJnX08xI0

Альфа-Банк

Как оказалось, предлагаемые условия рефинансирования в рассмотренном выше Сбербанке проще, чем в Альфа-Банке – Сбербанк не требует с кредитополучателя справки о доходе.

В Альфа Банк же нужно будет представить не только паспорт гражданина РФ, но и документальное подтверждение ежемесячных доходов, и ещё дополнительный документ на выбор самого кредитного заявителя.

Но всё же предложение Альфа-Банка по замене имеющихся у заёмщика долговых обязательств на одно новое обязательство следует рассмотреть. Предлагаемые этой финансовой организацией ставки одни из самых низких на банковском рынке ссудного рефинансирования, и составляют 12 – 20% годовых.

На какую сумму можно взять кредит на рефинансирование? Альфа-Банк предлагает кредитоваться на 50 000 ₽ – 1 500 000 ₽. Наличные деньги выдадут лицу старше 21 года, имеющему стабильный доход от 10 000 рублей и выше, для кредитополучателя обязателен стаж работы от 3 месяцев.

https://youtube.com/watch?v=TW0Q5l6UaQY

Ипотека под материнский капитал – условия и оформление

Материнский капитал можно потратить на первоначальный взнос по ипотеке или на досрочное погашение аналогичного займа. При оформлении кредита к клиентам предъявляются определенные требования:

- заемщик должен иметь приемлемый уровень дохода;

- стаж на последнем месте работы – не менее 6 месяцев.

При оформлении ипотеки учитывается только легальная прибыль кредитополучателя. Дополнительные средства могут рассматриваться только в качестве опционального или нестабильного дохода.

Чтобы получить ипотеку под материнский капитал, надо предоставить следующие документы:

- паспорт гражданина РФ;

- сертификат на материнский капитал;

- справку о доходах по основному месту работы;

- справку о заключенном договоре на покупку недвижимости;

- документы на приобретаемое жилье.

В Пенсионный фонд необходимо предоставить:

- документ об инициации заключения договора;

- информацию о приобретаемой недвижимости;

- заявление о переводе средств по материнскому капиталу;

- документы кредитополучателя.

Погашение ипотечного кредита материнским капиталом осуществляется по алгоритму:

- соискатель оформляет ипотеку на миллион рублей и указывает, что досрочно погасит ее сертификатом на материнский капитал;

- банк предоставляет ссуду, заемщик регистрирует ипотеку и получает удостоверение о праве собственности, а продавец – денежные средства;

- получатель денежных средств запрашивает у кредитного учреждения справку о задолженности по ипотеке;

- банк на протяжении 30 дней рассматривает заявление;

- Пенсионный фонд в течение двух месяцев с момента подачи заявления перечисляет банку материнский капитал;

- кредитор после получения средств составляет новый график платежей по ипотеке и сообщает клиенту об остатке задолженности.

Возможные причины отказа в выдаче потребительского кредита

Большинство заемщиков получают одобрение Сбербанка или другой финансовой организации, если предоставляют полный пакет документов и сообщают в анкете правдивые сведения. Но существуют случаи, в которых банк отказывает в предоставлении кредита:

В таком случае клиент вправе рассчитывать на максимальную сумму. Далее средства переводятся на безналичную карточку заемщика в течении 30 дней с момента одобрения заявки по кредиту.

Финансовые обязательства заемщика перед банком наступают после фактического получения денег на карточку, а не после одобрения решения о выдаче. До момента начисления суммы заемщик вправе обратиться в банк и аннулировать свое заявление.

https://www.youtube.com/watch?v=IWoDxlLiDJc

Популярные вопросы и ответы

Дадут ли первый кредит без справки о доходах?

При выдаче кредита банки по предписанию ЦБ обязаны считать показатель долговой нагрузки. При расчете нужно использовать ваш доход, который может быть подтвержден только справкой. Поэтому без справки получить первый займ в банке невозможно. Нужно обратиться в МФО или в ломбард

Где дадут первый раз без отказа?

Отказ в кредите связан прежде всего с уровнем вашего дохода. Если дохода нет вообще, то не дадут нигде. Если доход неофициальный — есть только вариант залогового кредитования — Ломбард или получение денег в МФО с помощью онлайн займа.

Дадут ли мой первый кредит в Сбербанке?

Если вы являетесь участником зарплатного проекта в Сбербанке, то шансы на получение первого займа достаточно велики. Банк видит ваш постоянный доход. При отсутствии стоп факторов: судимости, долгов по алиментам и коммунальным услугам кредит в Сбербанке возможен.

Почему важно правильно выбрать срок кредита?

Когда вы берете займ, вы так или иначе делаете расчеты — каким будет платеж, через сколько я рассчитаюсь и сколько мне дадут денег в кредит. Вы приходите в банк, делаете заявку на займ и по результатам банк говорит, что вашей зарплаты недостаточно для кредита на 1 год. Можно взять этот кредит на 3 года, при этом ежемесячный платеж будет меньше.

Круто — думаете вы. Но есть маленький нюанс — переплата по ссуде в случае если вы решили взять ссуду на 3 года будет больше. Причем более чем в 3 раза. Чтобы снизить переплату, нужно брать займ на более короткий срок. Но вашей зарплаты может не хватить для оплаты ежемесячного платежа и банком могут быть предложены условия кредита только на более долгий срок.

Потребительский кредит какова его максимальная сумма

Оформление кредита может стать самым лучшим выходом для любого человека, который не хочет откладывать удовольствие от жизни на потом, а хочет получить все сразу здесь и сейчас.

Приобрести новую жилплощадь, сделать ремонт, купить необходимую бытовую технику или автомобиль – все это возможно благодаря потребительскому кредиту от Сбербанка.

Виды потребительского кредита в Сбербанке

Сбербанк выдает кредиты под минимальные проценты и без взимания комиссии, что распространяется на все виды потребительского кредита, которые различаются по своей максимальной сумме.

Виды потребительского кредита:

- без поручительства;

- с поручительством;

- кредит под залог на недвижимость.

Каждый вид потребительского кредита имеет свои требования и особенности.

Кредит без поручительства

Заемщик может получить кредит даже без предоставления поручителей, что очень пригодится для тех людей, кто не хочет отягощать близких людей кредитными обязательствами. Максимальная сумма такого кредита составляет 1500000 т. рублей, чего будет достаточно как на приобретение автомобиля, так и на квартиру в регионах. Кредит требуется погасить в течении пяти лет, а процентная ставка составляет всего 17, 5 %.

Активные клиенты Сбербанка также могут лично заявиться в Сбербанк и получить ответ по оформлению кредита в течении 2 часов при предоставлении всех необходимых документов.

Кредит с поручительством

Максимальная сумма кредита с поручительством составляет 3 миллиона рублей. С помощью него можно осуществить такие масштабные идеи, как покупка квартиры даже в пределах московской области.

Выдается он на пять лет, а процентные ставка по нему ниже, чем по кредиту без поручительства, составляет 16, 5 %.

Заявка на оформление кредита рассматривается в течении двое суток, но онлайн его оформить невозможно, требуется лично присутствовать в филиале Сбербанка и иметь при себе полный пакет необходимых документов.

Кредит под залог недвижимости

Такой кредит поможет осуществить заемщику все самые масштабные идеи, так как его максимальная сумма достигает 10 млн. рублей. К его преимуществам можно отнести самую низкую кредитную ставку в размере 15,5 процентов.

Выдается он на срок до 20 лет, но при этом требует самую низкую сумму обязательного платежа в месяц и освобождает заемщика от первого взноса.

С помощью кредитного калькулятора на сайте Сбербанка можно вычислить сумму кредита, на которую вы и ваша семья могут рассчитывать

Какие условия влияют на сумму кредита

- Чтобы получить большой кредита необходимо иметь положительную кредитную историю.

- Для заемщика минимальный возраст составляет 21-летний возраст, максимальный – 75 лет. Наиболее охотно кредиты выдаются людям возраста от 25 до 45.

- Поручитель обязан быть старше 21 года.

- Ежемесячный платеж, осуществляемый по кредиту, не может быть больше, чем 40 процентов от дохода заемщика. Если у заемщика есть супруг, то доход суммируется и возможная сумма кредита может быть выше.

- Сумму дохода можно увеличить справками подтверждающими дополнительный доход (пенсия, стипендия, выплаты по банковским вкладам, плата за сданную в аренду квартиру т.д.).

- Суммарный размер стоимости имущества сдаваемого под залог, также влияет на максимальный размер кредита.

- Уровень надежности заемщика в банке и его пол. Женщин считают надежными заемщиками и более обязательными заемщиками.

- Кредит могут получить только люди, чей общий рабочий стаж не менее года и полгода на последнем месте работы.

- Кредит нельзя досрочно погасить, если у заемщика временная регистрация.

Сбербанк выдает потребительский кредит по минимальным процентам и на внушительные сумму, которые помогут как начать бизнес, так и создать старт для счастливой жизни молодой семьи.

Быстрые займы при миниуме документов

Если вы все таки решили взять быстрый займ, рекомендую воспользоваться одним из предложений ниже

Займ на карту от Займер

Лицензия ЦБ РФ №651303532004088

- Сумма займа до 30 тыс. рублей

- Сроки займа от 7 до 30 дней

- Множество способов получения: на карту, МИР, Яндекс Деньги, Киви кошелек, банковский счет

- Первичный займ от 0% в день

- Быстрое заполнение анкеты, минимум волокиты, Решение за 5 минут

Быстрый займ онлайн

Лицензия ЦБ РФ №01503504007205

- Займы от 5 до 50 тыс. рублей

- Быстрое оформление и высокий процент одобрения

- Здесь действительно дают деньги

- Возраст заемщика от 18 до 65 лет

- Срок займа от 2 до 12 месяцев

- Получение денег наличными, на карту, Яндекс Деньги, Киви Кошелек

Быстрый займ от Мигкредит

Лицензия ЦБ РФ №2110177000037

- Получение займа в течение 1 часа до 100 тыс. онлайн

- Доступны займы на долгий срок до 48 недель(1 год)

- Ставки от 1.5% в день или 3.29 % в неделю

- Возраст заемщика от 21 до 80 лет.

- Получение на карту(и карту МИР), счет в банке

- Можно получить деньги в Евросети или на карту кукуруза, через Золотая корона и Contact

Что нужно, чтобы получить очень большой кредит

Банки всегда будут перестраховываться и выдавать кредиты только тем клиентам, которые смогут доказать, что способны вернуть займ в срок и в полном размере. Что понадобится, чтобы убедить кредитора в надежности?

Документы

Документы – первый показатель надежности и платежеспособности человека. Поэтому необходимо к стандартному пакету добавить еще несколько бумаг, которые покажут, что вы в состоянии выплачивать даже большие займы.

В первую очередь для крупных кредитов просто необходимы документы о подтверждении дохода. Как минимум, справка 2-НДФЛ с «белой» заработной платой. Далее хорошим знаком для банка будет владение каким-либо дорогостоящим имуществом, которое в случае просрочек можно будет изъять и покрыть расходы. Наконец, еще один маркер платежеспособности – возможность клиента выехать заграницу.

В целом придется собрать следующий пакет документов для крупного кредита:

- Паспорт гражданина РФ и его копия.

- Оригинал справки о доходах (2-НДФЛ или другая), фиксирующая доходы за полгода.

- Загранпаспорт, в котором отмечен выезд заграницу в течение последнего года.

- Документы на имущество (например, автомобиль или недвижимость).

В отдельных случаях банк может потребовать и другие документы. Например, подтверждение личности каким-либо еще способом (при помощи водительских прав или чего-то еще).

Критерии надежности заемщика

Банк внимательно изучает тех, кто хочет получить займ. И кому попало он денег не даст. Все аспекты жизни, которые могут повлиять на платежеспособность, будут досконально изучены службой безопасности. Так что при попытке оформить кредит лучше заранее прикинуть, подходит ли вам статус благонадежного человека с точки зрения банка.

Каким критериям лучше соответствовать, чтобы получить возможность взять крупный кредит в банке без лишних проблем:

- идеальная кредитная история – ни одной просрочки по своей вине за последние хотя бы 3-4 года;

- высокая зарплата – должна покрывать ежемесячный платеж и быть выше него хотя бы в два раза (чем больше – тем лучше);

- наличие стабильной работы – необходимо трудиться в одном месте хотя бы 6 месяцев, а лучше – год и более;

- средний возраст – старше 25-30 лет, но младше 50, чтобы уже иметь определенную «солидность», но при этом не приближаться к пенсионному возрасту со всеми его рисками;

- не быть ИП – не все банки готовы предлагать индивидуальным предпринимателям крупные кредиты, но в некоторых (например, Россельхозбанк) это возможно.

Эти параметры показывают банку, что заемщик – действительно надежный человек, и сможет вернуть крупный займ.

Хорошим подспорьем для получения крупного кредита будет наличие поручителя либо созаёмщика. Например, друга или родителя

Но важно, чтобы поручитель тоже имел стабильную работу и высокую зарплату. Кроме того, он должен быть согласен участвовать во взятии кредита

Поручители или созаёмщики несут такую же ответственность, как и первоначальный заёмщик, и обязаны тоже соответствовать критериям надежности.

Обеспечение

Особо крупные кредиты требуют определенных материальных гарантий. Банки не готовы рисковать большими суммами, поэтому обязательно потребуют обеспечение. В этой роли может выступать все, что покрывает взятую сумму и что можно выгодно продать.

Идеальным вариантом для обеспечения станет жилплощадь. Банки охотнее всего принимают ее в качестве залога при оформлении очень больших кредитов.

Но необходимо помнить, что залог должен быть более ценным, чем требуемый займ. Банки, как правило, выдают суммы размером не более 70-85% от стоимости залогового имущества.

Выбранное для залога имущество клеймится обременением. Теперь, пока кредит полностью не выплачен, его невозможно законно продать или подарить кому-либо. Потому что оно, по сути, теперь принадлежит не только заёмщику, но и банку. Только после полной выплаты кредитор снимет обременение, после чего можно смело распоряжаться квартирой. К слову, для ипотечных кредитов залог – это та квартира, которая и была приобретена благодаря банку.

Эти три пункта необходимо объединить, чтобы добиться максимальной суммы кредита. В противном случае рассчитывать на большой займ не стоит.

Есть ли банки, дающие кредиты всем без исключения?

Будем откровенны – таких банков, работающих без отказов, где могут точно дать кредит, просто не существует. Если бы подобный банк был, то вряд ли бы он проработал бы больше 1 года – он попросту бы разорился.

Перед тем, как выдать кредит, банк в любом случае проверяет кредитоспособность претендента на заемные деньги, его кредитную историю, историю поручительства, наличие судимости и пр.

Это происходит даже при мгновенной выдаче банковского решения по онлайн-заявке – анализ клиента производится специальной банковской программой на основе кредитного скоринга.

Но что тогда делать заемщику, где он сможет получить кредит с наибольшей вероятностью? Если займ нужен срочно, целесообразно сразу обращаться в наиболее лояльные к кредитополучателю банки: Тинькофф Банк, Хоум Кредит, Райффайзенбанк, Альфа-Банк, банк Ренессанс Кредит, УБРиР, Росбанк, Совкомбанк, Восточный банк, ОТП Банк или Почта Банк.

Сколько можно брать кредитов одному человеку?

По мнению финансистов, чётких ограничений по данному вопросу не существует. Главное правило, которым руководствуются банковские учреждения, рассматривая очередное заявление о выдаче займа — степень платёжеспособности и уровень дохода клиента. Ну и, конечно, безупречная кредитная репутация. С точки зрения сотрудников финансовых компаний, даже если должник ежемесячно погашает свои обязательства в размере, большем, чем половина его совокупного дохода, в выдаче очередного транша ему, скорее всего, не откажут. Данный фактор не относится к перечню причин, по которым могут отклонить потребительскую заявку.

К примеру, Сбербанк России, равно как и другие крупные организации, оказывающие подобные услуги населению, на вопросы клиентов о том, сколько банк может выдать кредитов, отвечают однозначно – столько, сколько вы сможете оплатить. Кроме того, для таких пользователей предусмотрены дополнительные бонусные программы, преференции и льготы при условии, что несколько кредитов человек берёт в одной и той же финансовой компании. Им увеличивают лимитные пороги, снижают переплаты по процентам, увеличивают договорные сроки, стараясь всячески стимулировать клиентов к пользованию услугами конкретного банка.