Плюсы и минусы ДМС

ДМС открывает перед сотрудниками и работодателями новые возможности. Фирмы таким образом показывают свою заботу о персонале, повышают свою привлекательность и конкурентоспособность, создают улучшенные условия труда. Это возможность привлечь к себе высококвалифицированные кадры. Организациям также выгодно оформлять ДМС для работников и с финансовой точки зрения. За счет уменьшения прибыли снижаются налоги.

Статья по теме: Особенности оформления ДМС в страховой

Что дает ДМС сотрудникам? Они получают такие выгоды:

- возможность лечиться в частных центрах и получать качественное обслуживание;

- покупать лекарства по скидке;

- проходить обследование на современном точном оборудовании;

- бесплатно сдавать дорогостоящие анализы;

- не стоять в очередях;

- лечиться на дому;

- проходить реабилитацию в санаториях или специализированных курортных лечебницах;

- лечиться в стационаре, находясь в отдельной палате со всеми удобствами;

- получать профессиональную стоматологическую помощь;

- быстро проходить медосмотры.

Благодаря качественному и правильному лечению, рабочий быстрее выздоравливает и приступает к работе, увеличивая прибыль компании.

Плюсом страхования также является ДМС для родственников. Действие полиса может распространяться на детей и супругов. Но такие привилегии для родственников требуют больших затрат от работодателя, поэтому включаются в программу редко. Преимущественно эта опция используется для дополнительной стимуляции ценных кадров.

Недостатком страхования работников является тот факт, что человек не может выбрать учреждение, с которым не сотрудничает СК.

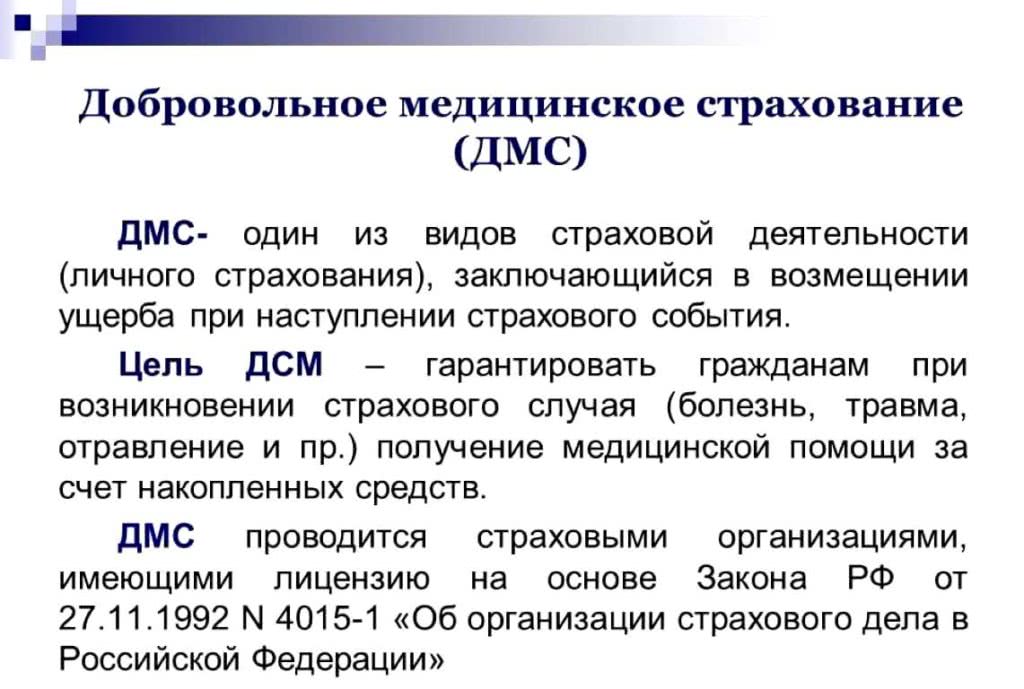

Что такое ДМС?

Аббревиатура ДМС расшифровывается следующим образом – добровольное медстрахование. Оно отличается от обязательной страховки тем, что застрахованным рабочим предоставляется возможность получать дополнительные медуслуги в частных клиниках.

Если сотрудник вынужден лечь на лечение в стационар, то благодаря полису ДМС он сможет пребывать в больнице в течение всего срока в платной палате.

При этом все расходы за платное лечение будет оплачивать страховая фирма, в которой оформлялся полис.

Важно! ДМС сегодня полностью регулируется Федеральным законодательством. Но, в некоторых коммерческих организациях могут по этому вопросу предусматриваться различные условия

Каждый сотрудник имеет законное право отказаться от такого полиса, если трудится в той отрасли народного хозяйствования, где не требуется обязательное страхование.

Какие услуги входят в ДМС

Что дает ДМС и какой спектр услуг предоставляется базовым пакетом? Подписание стандартного договора о получении талона ДМС предусматривает наличие услуг такого типа:

- Лечение в условия амбулатории. Перечень амбулаторных диагностических и лечебных процедур включает большой бесплатной медицинской помощи. Это, например, посещение необходимого специалиста (первичное и повторное), диагностика, полный спектр анализов и т. п. Сюда же относятся медосмотры предварительного и систематического видов.

- Оказание стационарной помощи. Страховой полюс покрывает затраты в случае пребывания клиента на стационарном лечении. В список услуг, предоставляемых в условиях стационара, входит и оперативные вмешательства разного рода сложности.

- Вызов скорой помощи. Данный пункт включает целый спектр диагностических и лечебных процедур, предоставляемых человеку в ургентном порядке. В некоторых городах существуют отдельные бригады, предоставляющие услуги обладателям страховых талонов.

- Стоматологические услуги. Услуги стоматолога предоставляются всеми без исключения базовыми пакетами ДМС. Отличие состоит в том, что разные компании имеют разный перечень услуг такого рода, начиная от банальной смены пломбы, заканчивая сложными ортодонтическими (исправление аномалий строения челюстей) процедурами.

- Реабилитация в условиях санаторно-курортного пребывания. Зачастую реабилитация такого типа актуальна для пациентов, имеющих хронические патологии. При прохождении медосмотра перед подписанием договоренности такие заболевания выявляются или повторно фиксируются (при наличии уже выставленного диагноза). В таком случае, договор может содержать отдельный пункт, касающийся профильной реабилитации для данного пациента.

Поговорив о том, что входит в ДМС, необходимо отметить, что спектр услуг, оказываемых талоном такого рода, очень широк. Иногда страховка покрывает расходы пребывания и лечения в клиниках за рубежом.

Плюсы и минусы ДМС

ДМС открывает перед сотрудниками и работодателями новые возможности. Фирмы таким образом показывают свою заботу о персонале, повышают свою привлекательность и конкурентоспособность, создают улучшенные условия труда. Это возможность привлечь к себе высококвалифицированные кадры. Организациям также выгодно оформлять ДМС для работников и с финансовой точки зрения. За счет уменьшения прибыли снижаются налоги.

Статья по теме: ДМС после испытательного срока — что это

Что дает ДМС сотрудникам? Они получают такие выгоды:

- возможность лечиться в частных центрах и получать качественное обслуживание;

- покупать лекарства по скидке;

- проходить обследование на современном точном оборудовании;

- бесплатно сдавать дорогостоящие анализы;

- не стоять в очередях;

- лечиться на дому;

- проходить реабилитацию в санаториях или специализированных курортных лечебницах;

- лечиться в стационаре, находясь в отдельной палате со всеми удобствами;

- получать профессиональную стоматологическую помощь;

- быстро проходить медосмотры.

Благодаря качественному и правильному лечению, рабочий быстрее выздоравливает и приступает к работе, увеличивая прибыль компании.

Плюсом страхования также является ДМС для родственников. Действие полиса может распространяться на детей и супругов. Но такие привилегии для родственников требуют больших затрат от работодателя, поэтому включаются в программу редко. Преимущественно эта опция используется для дополнительной стимуляции ценных кадров.

Недостатком страхования работников является тот факт, что человек не может выбрать учреждение, с которым не сотрудничает СК.

Для чего оно нужно?

ДМС позволяет людям самостоятельно выбирать для себя наиболее подходящую по параметрам страховую программу.

Наличие страхового пакета позволяет застрахованным сотрудникам воспользоваться следующими услугами:

- вызов платной бригады скорой помощи;

- услуги семейного врача, обладающего высоким уровнем квалификации, с которым страховая фирма заключила соглашение;

- получение медуслуг в частных клиниках, в частности вип и бизнес класса;

- пребывание на стационарном лечении в комфортабельной палате, в которой находится не более 2-х койка-мест, есть телевизор, холодильник, душ;

- получение стоматологических услуг в частных клиниках и кабинетах (кроме косметических услуг и протезирования);

- санаторно-курортное лечение.

Что такое ДМС и для чего он нужен

Добровольное медицинское страхование предоставляется работодателем. Оно отличается от обязательного тем, что включает в себя расширенный список медицинских услуг. Добровольное страхование регламентировано законом «Об организации страхового дела в РФ» и законом «О медицинском страховании граждан в РФ».

Оно не бесплатное, за него нужно платить страховой компании, но оплачивает страховку не застрахованный, а работодатель. Страховка распространяется сразу на всех сотрудников, а не на одного, но каждый имеет свой личный полис ДМС. Чаще он предоставляется работникам, работающим в компании больше 1 года, в которых работодатель уверен. Страховка не дешевая, поэтому выдавать ее стажерам или людям, которые только недавно трудоустроились, нет смысла.

В системе ДМС есть 3 субъекта: организация, СК и персонал. Страхователем выступает предприятие, на котором работают люди. У него заключен договор со страховой компанией. Каждому сотруднику выдается медицинский полис, с которым он должен обращаться в клинику в случае болезни или других проблем со здоровьем.

Как работает медицинская страховка? Страховым случаем является обращение человека в больницу за медицинской помощью при болезни или травме. Страховщик оплачивает сотруднику только лечение по показаниям врача. Если человек обратился в больницу для обследования с профилактической целью, то рассчитывать на компенсацию не стоит. Придется платить из своего кармана.

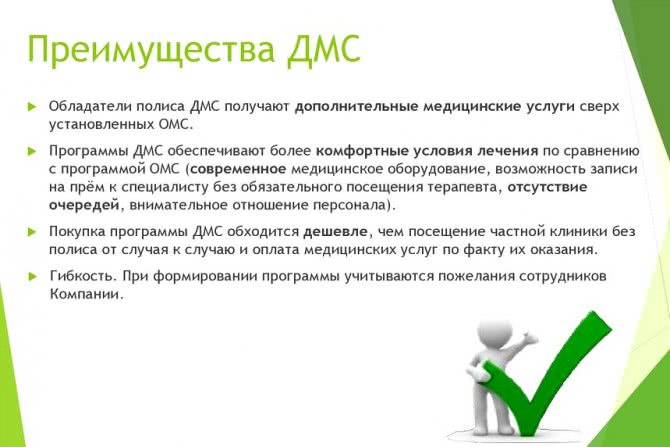

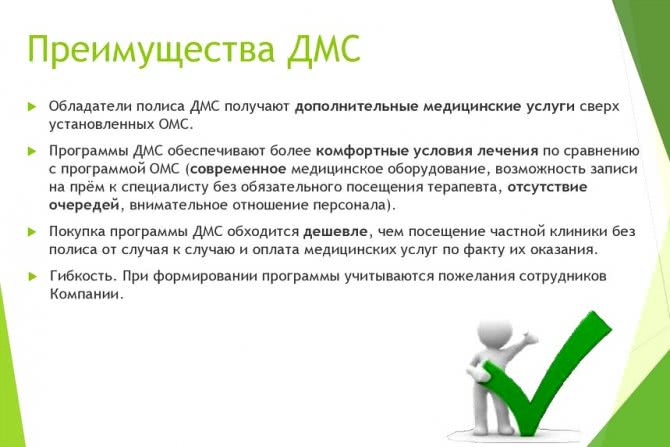

Преимущества и недостатки системы

К достоинствам этой программы можно смело отнести:

- Обслуживание в частных клиниках, которые отличаются лучшим медицинским обслуживанием и более качественным лечением.

- Отсутствие необходимости выстаивать длинные очереди или заранее записываться на врачебный прием.

- Возможность пользоваться дополнительными услугами, сверх установленных ОМС.

- Финансовая выгода – покупка этой страховки обходится гораздо дешевле, чем обращение в платную клинику при возникновении необходимости.

- Гибкость – в отличие от ОМС, оформляя ДМС, клиент может самостоятельно выбрать наиболее подходящие лично для себя виды врачебной помощи.

К недостаткам же можно отнести:

- Стоимость. ОМС является обязательным для каждого человека, проживающего на территории России, а также предоставляется абсолютно бесплатно. Эта программа, в свою очередь, требует финансовых затрат, и далеко не каждый может позволить этим воспользоваться.

- Ограничения – существует ряд категорий людей, которые не могут приобрести такой тип страхования (смертельно больные люди, старики, ВИЧ-инфицированные).

- Ограниченное время действительности. Полис остаётся действительным на протяжении одного года, после чего его потребуется продлить.

Преимущества ДМС для организации и работников и сотрудников компании

Для организации

Добровольное медицинское страхование доступно и выгодно не только крупным предприятиям, но и малым формам бизнеса. Страховые программы предлагают спецпакеты ДМС, рассчитанные на численность штата от 2 более работников.

Выгода ДМС для нанимателя состоит в трех основных факторах:

- Забота о здоровье коллектива и улучшение социальной поддержки является мощным мотиватором, улучшающим отношение и отдачу сотрудников по отношению к компании;

- наличие ДМС выгодно выделяет компанию на фоне конкурентов при поиске сотрудников;

- предприятия, страхующие сотрудников по программе ДМС, могут рассчитывать на снижение суммы прибыли, облагаемой налогом.

При том, что мотивирующие факторы вполне понятны и не предполагают дополнительных условий, последний момент требует некоторых разъяснений. Использовать возможность уменьшения налогов можно при выполнении нескольких требований:

- Действующий договор ДМС должен быть заключен не менее года назад;

- финансы, которые перечисляются по договору ДМС, должны быть включены в необлагаемые налогами расходы только в пределах 6% от совокупных затрат на оплату труда (без учета страховых перечислений внештатным работникам);

- перечисления страховым компаниям по договору ДМС могут учитываться в 2-х вариантах — как перечисленные напрямую страховщику, так и как перечисленные сотрудникам в качестве возмещения их собственных расходов на медицинское обслуживание (в рамках добровольного медицинского страхования).

Законодательство не ограничивает предприятие-страхователя в выборе используемого пакета ДМС. Этот фактор может стать отличным мотиватором, повышая с каждой новой ступенью и спектр услуг по полису.

Программа ДМС не входит в перечень обязательных. Тем не менее, отказ от ДМС не должен быть поводом для дискриминации на рабочем месте (гарантируется статьей 3 Трудового кодекса). Также предприятию выгодны длительные страховые отношения со страховой компанией, так как чем больше длительность, тем дешевле ежемесячная стоимость контракта.

Для работников

Во-первых, наличие полиса добровольного медицинского страхования удобно — получить качественную медицинскую помощь можно, не тратя свое время на записи и очереди в районных больницах. Пакетная услуга ДМС категории Стандарт включает узкоспециализированные консультации, диагностику, вызов неотложки и стационарное лечение.

По усмотрению нанимателя полис может включать и такие услуги:

- санаторно-курортные программы;

- действие полиса на членов семьи сотрудника;

- услуги в области стоматологии.

Как получить ДМС

Многих интересует вопрос того, как получить полис ДМС в зависимости от лица, на чье имя оформляется полюс. Необходимо выделить главные нюансы данного вопроса.

От работодателя

Что такое ДМС при трудоустройстве? Некоторые работодатели оформляют для своих сотрудников страховочные талоны с целью поощрения, а также контроля заболеваемости. Практика такого типа существует в больших корпорациях. Сума страховки зависит от должности, стажа работы. Чем выше квалификация сотрудника, тем больше сума его страховки.

Перспектива получения ДМС на работе, а также нюансы его оформления прописаны трудовым договором. Самым большим поощрением считается подписание коллективного договора, при котором страховка распространяется также на супруга сотрудника, их несовершеннолетних детей.

Как частное лицо

Разберем теперь, где и как оформить ДМС физическому лицу. В ситуациях, когда оформлением страховки занимается физическое лицо, необходимо придерживаться следующего алгоритма:

- остановить свой выбор на подходящей компании;

- определить финансовые рамки подписания договора;

- составить список ситуаций, входящих в рамки страхования;

- подписать соглашение с выбранной фирмой;

- оплатить страховой взнос.

Оформление ДМС для сотрудников

Официально зарегистрированные компании могут заключить договор со страховой организацией и предоставить своим работникам право пользования услугами добровольного медицинского страхования. Как происходит оформление ДМС и что под этим подразумевается? Услуги добровольного страхования предоставляются любой медицинской страховой компанией. Например, «Ингосстрах», «Ренессанс» или «Согаз».

Руководством организации издается приказ о добровольном медицинском страховании сотрудников, назначаются ответственные за подбор страховой компании и заключение с ней договора. Локальным нормативным актом работники информируются об условиях, сумме добровольного страхования, перечне предоставляемых дополнительных услуг, расписывается порядок выдачи полисов ДМС

Работодатель знакомит людей с подходящей страховой программой, поясняя процесс оформление ДМС, что это важно для них

После того как страховая компания выбрана, оговорены возможные условия в ее адрес готовится письменное заявление о желании заключить договор. Со страховщиком также оговариваются все условия соглашения.

В страховую компанию готовятся списки желающих получить полис добровольного страхования, предоставляются их анкетные данные. Данные списки будут неотъемлемым приложением к страховому договору.

Как заключить договор

При заключении договора важно учесть следующие моменты:

- страховые случаи на получение медицинской помощи;

- предельную сумму на лечение каждого работника;

- правила обслуживания в медицинском учреждении;

- список клиник, предлагаемых страховщиком;

- перечень страховых заболеваний;

- срок действия соглашения.

Работодателю при покупке пакета корпоративного ДМС необходимо выбрать оптимальную программу страхования и уложится в выделенные на страховку средства. После заключения договора со страховой компанией работодатель вносит изменения в коллективный договор своей организации. В первую очередь стоит рассматривать предложения со скидками, которые иногда практикуют страховщики.

Своевременное и качественное медицинское обслуживание способствует повышению работоспособности коллектива

Своевременное и качественное медицинское обслуживание способствует повышению работоспособности коллектива

Алгоритм выбора подходящей программы:

- проанализировать средний возраст сотрудников;

- сравнить уровень заболеваемости;

- провести сравнительный анализ медицинских учреждений региона.

Для членов семей

Работодатель также может организовать добровольное медицинское страхование и членам семьи сотрудника. Работник может застраховать своих близких родственников: жену/мужа, детей, родителей.

Руководители большинства крупных компаний понимают, что медицинские проблемы – важная задача. Ее решение гарантирует доверие и повышение уровня производительности. Семейные пакеты стоят дешевле, а здоровье – необходимость.

Существуют страховые программы для родителей-пенсионеров, для детей сотрудников и возможность застраховать кого-то одного из родителей или детей. Семейные пакеты также бывают типовыми и расширенными. В современном мире популярность семейного страхования только увеличивается.

Чем отличается от ОМС

Полис ДМС является платным и добровольным, но он гарантирует получение более качественного медицинского обслуживания в муниципальном и частном учреждении. Страховой договор может заключаться работодателем или физическим лицом. Страхователь, т.е. физическое лицо или организация отчисляет страховщику определенный процент дохода и получает оговоренный в полисе комплекс мединских услуг. Чем полис ДМС отличается от полиса обязательного медицинского страхования? Сравнительный анализ:

- ОМС позволяет получить срочную медпомощь в любом городе страны, в любой поликлинике или больнице.

- Полис ДМС действует только в определенных клиниках, с которыми у страховой компании заключен договор.

- Дополнительная страховка позволяет получить квалифицированную помощь без очереди.

- Контроль за качеством обязательного медицинского обслуживания проводится государством.

- ДМС дает право получить более широкий спектр услуг, которых нет в муниципальных учреждениях.

- Полис ОМС имеет право получить любой гражданин, даже не имеющий постоянного места работы, при этом не надо будет периодически проводить отчисления в пользу страховой компании.

При добровольном страховании контроль за качеством оказания медицинских услуг проводят сами страховые компании. Они обеспечивают юридическую защиту своих клиентов.

Полис ДМС для сотрудников предусматривает обслуживание в определенных клиниках

Полис ДМС для сотрудников предусматривает обслуживание в определенных клиниках

Страховые, брокеры… Так куда именно идти?

Чтобы составить адекватное представление о рынке самому, придется обойти множество страховщиков и проанализировать гору информации. Раньше, когда брокеров на рынке было немного, компании так и делали, проводя тендер вручную.

Работа с брокером гораздо проще и понятнее, но есть свои нюансы. Брокер, работающий для клиента бесплатно, получает вознаграждение от страховой. И сумма этого вознаграждения почти наверняка будет разной у разных компаний. Понятно, что в этом случае есть все основания подозревать брокера в коммерческой заинтересованности.

Брокер, работающий за деньги клиента, скорее всего, не будет предвзят. Но, как уже было сказано, он стоит денег — и это тоже надо иметь в виду.

Есть и третий вариант — провести тендер с помощью специализированной площадки. Например, в «

Составить заявку на тендер поможет ассистент. Он же введет в курс дела относительно ДМС и поможет оценить итоговые предложения. Клиент не обязан брать его оценку в расчет и вообще не обязан выбирать одно из предложений — площадку можно успешно использовать и просто для анализа рынка.

Сколько стоит полис ДМС и как им пользоваться?

В отличие от бесплатного медицинского страхования ДМС действует не всегда и не везде. И это его главный минус, ну кроме цены, естественно

Как правило, прежде чем приобрести полис, необходимо обратить внимание на то, в каких городах он может обслуживаться и с какими лечебными учреждениями сотрудничает страховая компания. Более того, многие компании работают по принципу двухступенчатой системы

То есть клиент обращается не сразу к врачу, а сначала к своему страховому агенту, который уже подсказывает в какое ЛПУ и к какому специалисту ему ехать.

Конечно, можно действовать и по-другому, приехав в одну из больниц, указанных в списке самостоятельно, но велика вероятность того, что нужный вам доктор принимает в другом учреждении.

Теперь о стоимости: цена на такое удовольствие может начинаться от 15-20 тыс. руб. в год и доходить до совершенно неприличных сумм. Как правило, на стоимость влияют:

- Возраст и пол клиента;

- Хронические заболевания;

- Объем медицинской помощи, который будет оказан за период – высчитывается исходя из планов клиента, так, если он в этом году планирует замену золотых зубов на керамические – полис моментально подорожает до стоимости подержанной иномарки;

- Размер страховой суммы;

- Регион;

- Сеть «покрытия» – чем больше городов и клиник указано в полисе, тем дороже;

- Возможность вызова врача на дом и стационарного лечения.

Что такое ДМС для сотрудников

ДМС для сотрудников компании даёт возможность гарантировано получить медпомощь в объеме услуг и обстоятельств, закреплённых договором страхования между руководством предприятия и страховщиком. В 2019 году работникам представлены возможности пользоваться коммерческой скорой медпомощью, проведение медицинского обследования на оборудовании и специалистами платных клиник. В перечень по страховым медицинским программам могут включаться не предусмотренные объемом ОМС следующие услуги:

- Амбулаторно-поликлиническая медпомощь, в том числе специальные исследования.

- Лечение с выездом доктора к месту жительства больного.

- Стоматологическая помощь с использованием материалов иностранного производства, косметического вмешательства, если нарушения получены в рамках страхового покрытия.

- Обслуживание в специализированных медицинских центрах, равно как реабилитационные мероприятия курортного и санаторного характера.

- Организация иммунопрофилактических мер.

- Сбор и надлежащее оформление сопровождающей пациента медицинской документации.

Отдельные компании, решая вопросы повышения мотивации туда, заключают договора ДМС для родственников сотрудников (жена, дети). Застрахованные лица медпомощь получают вне зависимости от плановой очереди к лечащему доктору. Одновременно, страховщики в полной мере оказывают практическую помощь при возникновении недоразумений между пациентом и лечебным учреждением.

Отличия ДМС и ОМС

Несмотря на то, что оба вида страхования обеспечивают врачебную помощь, ОМС (минимально необходимое медобслуживание) от ДМС (дополнительные услуги и сервис) отличается достаточно сильно по целому ряду пунктов, перечисленных в таблице ниже:

| ДМС | ОМС |

| Добровольное страхование | Обязательно для всех граждан РФ |

| Источник финансирования – личные средства человека | Финансирование осуществляется государством |

| Условия определяются страховой организацией | Условия страхования одинаковы для всех и определяются государством |

| Возможность выбора широкого круга медицинских услуг и лечебных учреждений | Включает минимальный набор медицинских услуг. Лечение осуществляется в ЛПУ(лечебно-профилактических учреждениях) по месту жительства. Неотложная помощь оказывается на всей территории России. |

| Высокое качество медицинских услуг | Низкое качество медицинских услуг |

Для того, чтобы застраховаться по программе ДМС страхователь должен самостоятельно обратиться к страховщику. посетив офис компании или пригласив страхового агента к себе, в то время как в ОМС страховании услуга предоставляется всем гражданам РФ автоматически.

Как работает система ДМС в России

Талон ДМС в большинстве случаев приобретается работодателями для своих подчиненных. Из-за относительно высокой стоимости пользование услугами такого рода частными лицами несколько ограничено.

Для приобретения талона ДМС клиенту необходимо обратится в компанию, занимающуюся страхованием, имея при себе удостоверительные документы. В некоторых фирмах обязательным этапом заключения договоренности является прохождение расширенного медицинского осмотра и заполнение нескольких анкет.

В случае необходимости пользования услугами, предусмотренными договором, рекомендуется позвонить своему страховому агенту. Представитель компании расскажет, куда именно необходимо обратиться, при этом любым другим способом посодействует получению помощи клиентом. В ургентных ситуациях допускается вызов неотложной помощи по короткому номеру без предварительного уведомления страхового агента. В случае госпитализации рекомендуется сообщить о случившемся представителям компании для покрытия расходов лечения.

Зачастую алгоритм оказания медицинской помощи в рамках полюса ДМС выглядит следующим образом:

- После визита к специалисту клиент получает направление для консультации врачами узкого профиля (при необходимости) или сдачи анализов.

- Копия направления, предоставленного доктором, отсылается страховому агенту для активации полюса.

- Представитель страховой компании, совместно с клиентом, выбирает медицинское учреждение для последующего прохождения обследования и лечения.

- Выполнение необходимых лечебных процедур.

Расходы, связанные с получением помощи медиков, покрываются страховщиками. Объем лечебной программы ограничивается перечнем услуг, прописанных договоренностью, а также размером максимально допустимой суммой компенсации, что указывается в документах.

Что в него входит

В отличие от представленной категории, они могут отличаться по спектру услуг, однако, в базовую комплектацию включаются:

- Вызов скорой бригады.

- Диагностические процедуры.

- Консультация у специалиста и прохождение лечения по факту определенного диагноза.

- Проведение медицинских или лабораторных исследований, сдача анализов пациентом.

- Посещение и проведение консультаций больного специалистом на дому.

- Назначение и реализация вакцинации.

- Диспансеризация.

- Выдача справок и больничных листов.

- В числе дополнительных предложений стоит выделить предоставление стоматологического обслуживания.

Он может быть не только базовым, но и расширенным. Такой вариант включает в себя анализы:

- Гормональные.

- Онкомаркеры.

- Иммунологические.

- Аллергологические.

Помимо этого, он включает в себя дорогостоящие исследования. Они подразумевают компьютерную и резонансную диагностику. Также пациент может рассчитывать на:

- ЛФК.

- Лечебные массажи.

- Мануальную и иглотерапию.

- Расширенное стоматологическое обслуживание.

Поскольку каждый клиент имеет возможность самостоятельного выбора категории, он может остановить свой выбор на полном перечне возможных предложений. В число дополнительных предложений могут входить консультации и лечение у узких специалистов.

Резюме

- Рынок ДМС в 2021 году совсем не сократился, а наоборот, вырос на 3%, в т.ч. в сегменте ДМС ЮЛ рост составил 6%.

- Принципиальной разницы между специализированными страховщиками ДМС и универсальными страховщиками в части результатов работы нет.

- Уровень выплат ДМС ЮЛ существенно сократился на 10 процентных пунктов и составил 58%, абсолютно все крупные и средние страховщики почувствовали сокращение выплат в данном виде.

- Продукт ВЗР, по косвенной оценке, в 2021 году имел в своем составе порядка 40% рискового объема, не связанного с кредитным страхованием.

- Реальное падение рынка ВЗР составило не 58%, а около 70%.

- Сокращение рынка ВЗР в части банковского сегмента практически полностью было компенсировано ростом продаж в сегменте НС.

Больше аналитических статей читайте в разделе Анализ рынка

Статья подготовлена и одобрена by эксперт страхового рынка Максим Чернов

Calmins.com