Последствия просрочки оплаты

Контроль за МФО осуществляется Центральным банком РФ.

Если человек набрал займов, но по каким-то обстоятельствам перестал вносить платежи, ухудшается его кредитная история. Сведения о нарушениях, допущенных физическими лицами, МФО подают в Бюро кредитных историй. Кроме того, компании начинают начислять штрафные санкции, что быстро увеличивает размер долга.

Если клиент отказывается платить, МФО подает на должника в суд. Подобные последствия возможны, когда физическое лицо избегает любых контактов с представителями кредитора. При наличии у гражданина официального дохода к взысканию задолженности привлекается служба приставов

Поэтому важно четко предтавлять, как избавиться от микрозаймов, чтобы не допустить попадания в долговую яму

Размер санкций за просрочку платежа по микрозайму

Ранее МФО злоупотребляли своим положением и могли устанавливать пени, многократно превышающие первоначальный размер займа. Например, человек, оформлял ссуду на 10 тыс. руб, внезапно терял источник дохода и не мог расплатиться в срок.

После принятия правительством актов, ограничивающий размер пеней, в приведенном выше примере кредитор не вправе требовать с заемщика санкций на сумму более 15 тыс. руб.

Ограничения по начислению пеней

По данным статистики, наблюдается активный рост закредитованности населения. Для исправления ситуации на законодательном уровне были приняты правила, регламентирующие рост долговой нагрузки. Они предусматривают следующие нормы:

- ставка по займу ограничена 1% в день или 365% в год;

- сумма всех штрафных санкций за просрочку не должна превышать 150% от размера задолженности.

Это решение позволяет снизить кредитную нагрузку на граждан и ограничить нередко неоправданные требования микрофинансовых организаций к заемщикам, попавших в трудную жизненную ситуацию.

Как договориться с МФО о реструктуризации задолженности и о других важных вопросах, связанных с долгом

Поскольку финансовая ситуация в стране далека от идеала, и многие кредиторы имеют проблемы с возвратом долга, большинство микрофинансовых организаций на сегодняшний день, если должник проявляет собственную инициативу и предлагает им измененные условия погашения задолженности, готовы вести диалог с конструктивных позиций и рассматривать изменение условий, изначально прописанных в договоре о микрозайме.

https://youtube.com/watch?v=tuwz6HioCQ0

Для того, чтобы запустить процесс реструктуризации долга, вы можете сделать следующие шаги:

- Если вы рассчитали, что сможете расплатиться по долгу, если срок займа будет увеличен с одновременным уменьшением ежемесячного платежа, предложите такой вариант представителю МФО. Большинство МФО предлагают такой вариант самостоятельно. Чаще всего схема такого изменения подразумевает одномоментную уплату определенного процента от задолженности или фиксированной суммы с отдалением срока окончательного расчета и при сохранении прежних условий.

- Мы можете также направить МФО заявление в письменном виде с просьбой о реструктуризации задолженности, приложив документы, подтверждающие наступление неконтролируемых вами обстоятельств, препятствующих своевременному погашению суммы долга. В заявлении вы можете убедительно аргументировать необходимость такого шага и внести предложения, каким именно образом провести реструктуризацию. Или же можно предложить МФО разработать соответствующую схему погашения долга самостоятельно.

Обычно, при первой же просрочке поступления платежа по микрозайму вы сразу же получаете звонок из МФО. Воспользуйтесь этим звонком как возможностью обозначить свою ситуацию, помешавшую выполнить свои обязательства по договору микрофинансирования в требуемое время и тут же предложите свои варианты выхода из положения. Таким образом, не откладывая дела в долгий ящик, вы незамедлительно начнете решать вопрос. Чаще всего, зная о том, что ситуации у должников похожи друг на друга, представитель МФО предлагает уже разработанный план погашения задолженности с учетом ваших условий. Не спешите отказываться, рассмотрите его не спеша, отметьте все за и против, и если предложенный вариант вас не устраивает, вы можете предложить свой или посоветоваться с юристом для поиска выхода из сложившейся ситуации с учетом условий, прописанных в вашем договоре микрозайма.

Срок исковой давности

Ждать истечения срока исковой давности – худший вариант. Во-первых, это долго, ждать придется три года с момента последнего платежа или назначенной даты первого платежа. Во-вторых, это сложно, ведь вас будут донимать звонками и требованиями. В-третьих, отзывы говорят, что микрофинансовые организации никогда не забывают своих должников, и даже спустя три года вы встретите если не проблемы, то серьезные ограничения при оформлении нового микрозайма.

Бьет этот способ и по кредитной истории, что недопустимо в современном мире. Чтобы не сталкиваться с подобными трудностями, оформляйте займы с продолжительным периодом кредитования, например, в Kviku легко взять микрокредит на 360 дней.

Вариант №6

Пролонгация займа

Микрофинансовые организации выдают до 80–100 тысяч рублей на срок от 30 дней до 1 года. Узнать сумму к возврату можно еще на этапе оформления микрозайма, воспользовавшись кредитным калькулятором. Если эта информация не помогла грамотно оценить свои возможности и вам нечем платить, рекомендуем воспользоваться услугой пролонгации договора.

Подав заявку в личном кабинете, можно продлить время действия договора и перенести платеж на 21–30 дней. Проценты будут продолжать накапливаться, но дополнительные штрафы заемщику не грозят. Такой способ очень удобен для клиентов, которые испытывают временные финансовые трудности (например, когда речь идет о задержке заработной платы).

Если взято много микрозаймов

Как быть, если задолженность по микрозаймам образовалась сразу в нескольких компаниях? Если, к примеру, в разных МФО было взято несколько займов на сумму 20-25 тыс. руб., то через несколько месяцев сумма долга вместе со штрафами может увеличиться до 100 тыс. и более.

Что делать, чтобы задолженность по микрозайму перестала расти, а заемщик начал постепенно рассчитываться по обязательствам? Чтобы быстро отдать долги МФО, можно:

-

обратиться в ломбард и заложить дорогие вещи;

-

продать автомобиль;

-

оформить заем в другом МФО под меньшие проценты;

-

продать недвижимое имущество. Главное, чтобы оно было не заложенным. При продаже МФО такого имущества придется переплатить от 15% до 20%;

-

получить кредит в банке через поручителя или под залог имущества;

-

оформить в одном из банков кредитную карту, льготный период которой составляет не менее 100 дней;

-

принять предложение банка о рефинансировании микрозаймов, если имеется несколько непогашенных продуктов;

-

объявить себя банкротом через суд, предварительно проконсультировавшись с юристом.

Как избавиться от микрозаймов с помощью рефинансирования

Рефинансирование считается самым крайним вариантом выхода из сложной ситуации, поскольку влечет за собой появление новой, более крупной задолженности. Можно обратиться в другую организацию для получения финансовой помощи, но ее размера должно хватить на погашение самого микрозайма, процентов и штрафов, если они были начислены.

Советуаем подать заявку в МФО, которая выдает займы по сниженной ставке (до 0,7–0,9%). Оформить микрозайм можно на продолжительный срок (до 180–365 дней), что позволит снизить финансовую нагрузку. Рассчитывать на положительное решение можно в том случае, если компания не проверяет кредитную историю. В БКИ будет занесена информация о просрочке, поэтому существует вероятность отказа.

Судебные разбирательства при долгах в МФО

Судебные разбирательства при долгах в МФО

Можно ли оформить новый займ, если кредитная история испорчена?

Никто не застрахован от попадания в сложную финансовую ситуацию, когда негде взять деньги, чтобы выплатить очередной платеж по кредиту или займу. В тех случаях, когда не удалось договориться с микрофинансовой организацией и банком об отсрочке, вы попадаете в реестр должников. Ваша кредитная история становится испорченной.

В такой ситуации заемщики не знают, можно ли претендовать на получение нового кредита для погашения старых займов. Рассмотрим основные особенности оформления рефинансирования займа:

Банки проводят более тщательную проверку, чем микрофинансовые организации, которые в целом более лояльны к своим заемщикам. Это значит, что шансы получить новый микрокредит выше при обращении в МФО.

Для того чтобы увеличить свои шансы на получение нового займа, стоит задуматься о том, чтобы обратиться сразу в несколько организаций. Рассмотрение ваших заявок займет какое-то время, однако по итогу у вас будет намного больше шансов получить новый заем.

Если в прошлом у вас были проблемы с кредитами или займами, то сейчас ваше положение может спасти стабильный доход

При проверке на это обращается особое внимание. Если вы представляете собой платежеспособного заемщика, то финансовые организации могут закрыть глаза на ваши прошлые проблемы

Конечно же, все эти вопросы решаются в индивидуальном порядке.

Шансы на одобрение новой заявки будут гораздо ниже, если на момент её подачи у вас есть несколько незакрытых долгов. В таком случае банк не будет вас рассматривать, как надежного клиента. Увеличивается вероятность того, что с выплатой нового кредита также могут возникнуть проблемы.

Учитывается длительность просрочки при получении нового кредита. Если ваша прежняя задолженность продолжительная по времени, то вероятность отказа будет высокой. Если просрочка затянулось меньше чем на месяц, то это не отразится на ваших будущих попытках взять новый кредит.

Наличие судебных разбирательств по поводу кредитов и займов негативно отразится на вашей кредитной истории. Большинство кредиторов будут отказывать, поскольку отнесут такого клиента к категории проблемных.

The following two tabs change content below.

Александр Малыгин

В 2015 году окончил факультет «Финансы и кредит» в НОУ ВПО «Институт Бизнеса и права» по специальности экономист. В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru и с радостью готов Вас проконсультировать. (Страница автора)

Последние записи автора — Александр Малыгин

- Вход в личный кабинет ЭОС ВМедА: пошаговый алгоритм, возможности аккаунта — 12.10.2021

- Личный кабинет Эля Смит: особенности авторизации, возможности аккаунта — 12.10.2021

- Правила оформления кабинета ОКБ — 01.10.2021

Какие преимущества у рефинансирования?

Практически у всех, кто задумывается о получении нового кредита для погашения старых займов, возникают сомнения. Рассмотрим, действительно ли это выгодно и стоит ли тратить своё время и силы на получение нового займа.

Вот подробный список плюсов получения нового кредита для погашения старого:

- У вас появляется возможность сохранить положительную кредитную историю.

- Вы избежите проблем с микрофинансовой организацией, которая выдавала вам предыдущие займы. Просрочка платежа сопровождается звонками и SMS-сообщениями с требованиями вернуть долг.

- Вы можете избежать судебного разбирательства по долговым обязательствам. Также погашение долга избавит вас от внимания коллекторских служб.

- Рефинансирование может дать возможность снижения процентной ставки по основному займу. При подсчете выгоды нового кредита необходимо учитывать расходы, связанные с досрочной выплатой предыдущего кредита. Некоторые организации накладывают штрафные санкции в таком случае.

- Если у вас несколько займов в разных микрофинансовых организациях, то оформление нового кредита упростить погашение долгов. Вам придется осуществлять только одну регулярную выплату вместо нескольких в разных местах.

Конечно же, недостатки перекредитования также есть. Часто банковские организации неохотно выдают кредит для погашения старых займов. Заемщику будет сложно найти выгодное предложение и получить одобрение.

Что такое досрочное погашение займа?

Это возврат заемных денег раньше оговоренного в договоре срока. Это делается для того, чтобы сэкономить на процентах и быстрее рассчитаться с долгом. Проценты по займам довольно высокие (0,5-2% в день). В основной массе займы берутся для кратковременного использования, например, до зарплаты. Как только появляются деньги, заемщики стараются быстрее расплатиться.

Это возврат заемных денег раньше оговоренного в договоре срока. Это делается для того, чтобы сэкономить на процентах и быстрее рассчитаться с долгом. Проценты по займам довольно высокие (0,5-2% в день). В основной массе займы берутся для кратковременного использования, например, до зарплаты. Как только появляются деньги, заемщики стараются быстрее расплатиться.

МФО не особо приветствуют досрочное погашение. Если с займа в 10 т.р. кредитор заложил получение дохода за месяц в размере 4 т.р., а заемщик вернул займ раньше и заплатил проценты только за фактический срок, то кредитор недополучил запланированного дохода. С другой стороны возвращенные средства он может снова пустить в оборот и получить с него доход при условии, что займ вернется. Вероятность невозврата займа в МФО большая. Именно с этим связаны столь высокие ставки.

Что такое средства в МФО, и что заставляет человека обратиться за микрозаймом?

Микрофинансовые организации — это «родственники» банков, но, по сравнению с ними, у МФО весьма ограниченные возможности. Например, они могут выдавать займы (но не кредиты), но не вправе принимать у населения деньги в форме депозитов.

Имеют ли МФО право привлекать вклады населения? Закажите звонок юриста

Только некоторые организации — микрофинансовые компании (МФК) — обладают полномочиями принимать от частных лиц инвестиции, и только при условии, что сумма составит 1,5 млн. рублей или больше. Это так называемые вложения для квалифицированных инвесторов, осознающих свой риск.

Только эта информация раскрывается клиентам крайне редко и неохотно. Скорее, вам любезно расскажут о возможной прибыли, распишут в подробностях, сколько вы заработаете. Но не расскажут, что будет, если вдруг организация будет исключена из реестра Центробанка и не сможет продолжать свою работу.

По своей сути, микрозайм — это интересное предложение для человека, который внезапно столкнулся с непредвиденными расходами, но не имеет на них средств.

Например, вы привыкли жить на зарплату. Она у вас составляет 30 тыс. рублей. И вот, внезапно возникла необходимость в срочной поездке в другой город. Вам не хватает 10 тыс. рублей. Что делать?

На помощь приходят микрозаймы. У таких долговых продуктов имеются следующие особенности:

- Небольшие суммы: вам выдадут в районе 10-20 тыс. рублей, но не стоит рассчитывать на 200 тыс. рублей или больше;

- Небольшие сроки кредитования: вам предоставят займ сроком на 15-30 дней. В крайнем случае — на 60 дней;

- Высокая процентная ставка: в день начисляется по 0,5-1%;

- Минимальный перечень документов: от заемщиков требуется лишь паспорт и некоторые другие личные документы;

- Возможность получения займа онлайн: заемщику достаточно зарегистрироваться на сайте МФО, указать контактные данные и пройти верификацию. Деньги он получает на банковскую карту или электронный кошелек.

Стоит ли оформить микрозайм, если надо перехватить деньги на 2-3 дня? Спросите юриста

Почему люди соглашаются на высокие процентные ставки? К сожалению, оформление кредита сроком на 1-2 года под низкий процент — это бюрократическая процедура, которая предполагает:

- сбор документов, вплоть до заказа справки 2-НДФЛ от работодателя или 3-НДФЛ из ФНС;

- рассмотрение заявки сроком до 3-5 дней;

- личный поход в банк и заполнение необходимых заявлений;

- проверку должника — в частности, звонки банковских сотрудников самому потенциальному заемщику и в бухгалтерию по месту его работы.

За микрозаймами люди обращаются обычно, оказавшись в следующих обстоятельствах:

- Уволили с работы — денег не хватает на жизнь или погашение других кредитов.

- Ухудшилось здоровье — человек попадает в стационар на лечение, нужны деньги.

- Родился ребенок — это привело к серьезным расходам.

- Человек потерял родственников — ритуальные услуги дорого стоят.

- Человек пережил стихийное бедствие — ураган, землетрясение, что привело к потере жилья.

Причины невозврата долга по микрозаймам

Самая популярная причина, по которой оказывается нечем платить микрозаймы – спонтанность и необдуманность решения, принятого заемщиком. Взять займ в микрофинансовой организации можно в течение 20–30 минут, имея только паспорт с постоянной регистрацией. Минимальные требования и высокий процент одобрения выглядят очень заманчиво, поэтому практически многие подают заявку, не задумываясь о том, что будет, если платить будет нечем.

Причины невозврата долга по микрозаймам

Причины невозврата долга по микрозаймам

Среди других причинтакой ситуации:

- несерьезное отношение к подписанному договору;

- потеря работы;

- понижение в должности, уменьшение заработной платы;

- болезнь;

- преднамеренные мошеннические действия.

Временные финансовые трудности должны побудить заемщика к их срочному решению. С последствиями неуплаты необходимо ознакомиться еще до подписания договора, а при появлении долга настоятельно рекомендуем сразу заняться поиском способов погашения задолженности.

Что такое микрозаймы

Микрозайм – это кредит, предоставленный по договору займа микрофинансовой организацией, сумма которого не превышает 1 млн рублей для микрофинансовых компания и 500 тыс. рублей для микрокредитных компаний. На практике суммы кредитования в МФО значительно ниже: сумма первого кредита обычно до 7-10 тыс. рублей, сумма последующих – 15-70 тыс. рублей.

Помимо небольших сумм, микрозаймы характеризуются высокими процентными ставками и короткими сроками возврата. С учетом существующих в 2019 году ограничений максимальная ставка для МФО составляется 1,5% в день, а максимальный размер переплаты с учетом всех штрафов и пеней – не более чем в 2,5 раза. Срок возврата – 30-120 дней.

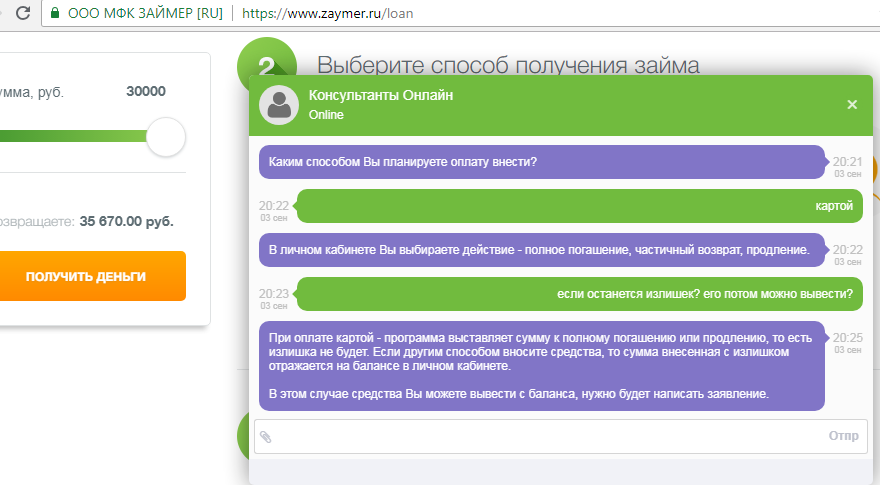

Порядок досрочного погашения в Займере.

Чтобы погасить займ досрочно, нужно:

- Зайти в личный кабинет. Регистрация в личном кабинете проводится при получении займа. Здесь же можно уточнить сумму остатка, совершить операции по погашению.

- Выбрать в меню пункт «Досрочное погашение» в разделе «Текущие займы». Система рассчитает сумму для ПДП и выставит ее к оплате.

- Выбрать тип оплаты, например, банковской картой.

- Ввести реквизиты карты (номер, срок действия, CVV-код с оборота).

- Далее поступает код подтверждения операции. Этот код вводится в соответствующее поле.

- Деньги поступают в счет погашения в течение нескольких минут или даже секунд. Сразу после полного погашения система предлагает взять новый займ, увеличивая сумму и снижая ставку.

Способов погашения достаточно много в Займере, поэтому можно выбрать наиболее подходящий для себя. Особенности и условия можно уточнить на сайте https://www.zaymer.ru/repay.

Стоит помнить, что при разных вариантах деньги могут идти разное время. Если при оплате банковской картой или через Киви-терминал поступление будет моментальным, то через банковский перевод деньги могут идти до 3 рабочих дней. За эти дни долг увеличивается за счет начисленных процентов и отправленной суммы может не хватить. Погашением будет считаться день, когда кредитор получил деньги, и произошло полное погашение, а не день, когда заемщик сделал перевод.

Если после оплаты на счете займа оказался излишек, то его по заявлению можно вывести на карту или отправить в счет погашения нового займа. Обращение оставляется в службу поддержки. Консультация осуществляется в режиме онлайн прямо с личного кабинета или на сайте МФО.

Что делать, если нечем платить микрозаймы?

Если вы попали в трудную ситуацию, и вам банально не хватает на еду, то о возврате долгов речи уже не идет.

В этом случае можно признать банкротство физического лица. Чтобы в итоге списать непосильные микрозаймы.

Как это сделать? Вот пошаговая инструкция:

- Готовите документы и заявление. Вам обязательно потребуются документальные свидетельства о задолженности, точный расчет сумм, данные о кредиторах. Также придется подготовить документы о семейном положении, о составе семьи, о доходах, о рабочем статусе и доказать, что вы стали банкротом по независящим от вас обстоятельствам.

- Ищите сумму на уплату вознаграждения для финансового управляющего, которого придется найти заранее. Деньги перечисляются на депозит Арбитражного суда. Далее туда же направляются документы. Ждем решения.

- Суд принимает заявление к производству, и вводит процедуру реализации имущества, о которой вы ходатайствовали заранее.

- Далее финансовый управляющий проводит необходимые проверки, подает публикации и так далее. Процедура займет 6-8 месяцев, а если будут проводиться торги, то, возможно, она затянется.

- Задолженности списываются на финальном этапе судебного рассмотрения дела. Но претензии кредиторы уже не смогут предъявлять с момента ввода процедуры.

Кому и когда может понадобиться кредит онлайн на карту?

Чаще всего за онлайн-кредитами на карту обращаются экономически активные граждане, у которых возникла какая-то небольшая статья расхода, которую надо очень срочно закрыть. «Срочно» в данном случае означает не «завтра», или «в понедельник», а прямо сейчас.

Такая потребность может случиться, если:

- вы оказались далеко от дома и без денег (например, поехали на отдых, но решили задержаться еще, или просто не рассчитали бюджет, и деньги закончились раньше возвращения);

- возникли проблемы со здоровьем, которые надо решать сейчас (например, разболелся зуб, и надо срочно идти в частную клинику);

- вы получили выгодное предложение, которое надо принимать прямо сейчас (например, вы планировали купить новую куртку, и по пути с работы увидели в магазине, что на идеальную модель предлагают скидку в 40%, которая действует только сегодня).

Выше мы привели только несколько подходящих случаев. Их не всегда можно решить, обратившись за помощью к близким. Иногда они не могут помочь быстро. Иногда — у них нет возможности это сделать. А иногда — просто не хочется обращаться к родственникам, друзьям или коллегам с просьбой помочь финансово.

Причем попасть в такие ситуации могут люди с любым уровнем дохода. Даже если у вас большая для нашей страны зарплата, и есть накопления — у вас может просто не быть возможности ними воспользоваться. Например, отложенные деньги могут лежать в банке, или быть в валюте крупными купюрами, и менять их ради нескольких тысяч (или даже нескольких десятков тысяч) никак не хочется.

Как происходит реструктуризация микрозаймов?

Заемщик сообщает представителю МФО о собственной несостоятельности, подтверждая ее документами. Заполняется заявление на отсрочку, либо предоставление иных условий выплаты по текущей договоренности.

Непосредственно последовательность действий следующая:

- заемщик направляется в представительство МФО и сообщает о проблемах, подтверждая высказывания соответствующими доказательствами;

- совместными усилиями обеих сторон соглашения принимается решение по изменениям условий задолженности;

- далее происходит документальное подтверждение принятых изменений;

- оформляется реструктуризация микрозайма, подписывается приложение к основному договору с изменениями.

Заявление, которое в письменном виде подает заемщик в МФО должно содержать не только причину несостоятельности, но также номер договоренности, заключенной с кредитором, а также паспортные данные стороны займоприобретателя, во избежание неурядиц.

МФО вправе интересоваться наличием у заемщика стороннего источника дохода, даже официально незарегистрированного. По большому счету кредитора интересует лишь момент возврата заемных средств, потому источник дохода клиента не так важен. При полном отсутствии возможности погашения запускается механизм предоставления послаблений.

Как микрозаймы выбивают долги?

Вопрос рабства, к счастью, был снят еще в далеком 1861 году. Но тот произвол, который наблюдался до недавних пор в сфере микрокредитования, сложно назвать законным. Порядок законодатели установили только в 2016 году, с принятием закона «О коллекторах».

Но и сейчас не стоит ждать китайских церемоний и мирных переговоров с перерывами на турецкие чаепития. Бить вас не будут, но психологический прессинг нынче в почете. В интервью управленца из «Кредит 911» Андрея Котова, подготовленном порталом zaim.com для Forbes, гендиректор МФО поделился интересными методами, которые применяют конкретно в его заведении.

Напомним, МФО официально не занимаются взысканием долгов. Это прерогатива коллекторских агентств. Их привлекают либо на основании агентского договора, как партнеров, либо МФО и вовсе продают им просроченные займы, и тогда коллекторские агентства работают согласно договору цессии.

На практике организации все же пытаются получить свое. Их сотрудники применяют психологическое давление и другие малоприятные методы, чтобы заставить человека платить.

Итак, МФО, исходя из слов директора микрофинансовой компании, часто принимают такие меры:

-

Шантаж детьми. Как гнусно звучит, не правда ли? МФО часто пугают должников, что вызовут орган опеки и попечительства по адресу проживания. Они говорят, что лишат родительских прав, если заем не будет оплачен.

По мнению руководства «Кредит 911», это логично и справедливо. Если человек не в состоянии вернуть несчастные 20-40 тыс. рублей, то его дети, скорее всего, живут в плохих условиях.

Нередко такая политика приносит плоды — женщины начинают рассчитываться за мужей. Не зная толком законодательства, они переживают, что нерадивого отца лишат родительских прав и освободят от обязанности выплачивать алименты.

-

«Давят на жалость». Находятся сотрудники микрофинансовых организаций, которые используют «индивидуальный подход». Например, они звонят должникам и плачут! Они жалуются, что из-за просрочки постороннего человека их уволят с работы, а у них дети-инвалиды, и их нечем кормить.

Некоторые ушлые работники и вовсе придумывают, что они якобы безнадежно больны. Одним словом, сотрудники МФО готовы на многое, лишь бы заставить человека платить.

-

Кодировка от алкоголизма. Лайфхак от МФК «Кредит 911». Компания готова предложить бесплатную кодировку заемщикам, которые не платят по микрозаймам больше полугода.

Гендиректор «Кредит 911» даже привел статистику: из 47 закодированных должников платить начали почти треть — 15 человек, причем сумма возвратных средств с лихвой перекрыла затраты на кодировку.

Что делать, если из МФО звонят с угрозами?

Какова переплата при просрочке микрозайма

По закону сумма начислений на потребительские кредиты и займы не должна превышать 150% от суммы основного долга. Это правило распространяется на кредиты, взятые после 1 января 2020 г. сроком на один год и менее.

Основным долгом считается сумма займа без учета процентов и санкций за неуплату. Именно от этой суммы рассчитываются проценты за кредитование и пени за неуплату долга.

Как рассчитывается максимальная сумма, которую МФО имеют право требовать с заемщика:

| Дата оформления микрозайма | Сумма основного долга (руб.) | Максимальные проценты | Максимальная сумма начислений (руб.) | Итоговая сумма, коорую может требовать МФО (руб.) |

| с 01.01.2020 | 10000 | 150% | 15000 | 25000 |

| с 01.07.2019 | 10000 | 200% | 20000 | 30000 |

| с 28.01.2019 | 10000 | 250% | 25000 | 35000 |

| до 28.01.2019 | 10000 | 300% | 30000 | 40000 |

Рекомендуем: Как узнать, есть ли долги по займам →

Когда начисления за просрочку достигают максимальной суммы, МФО не имеет право продолжать начислять проценты и пени. Если организация, где вы взяли микрозайм, начисляет больше денег, чем это разрешено законом, вы имеете право обратиться в суд.

Если заемщик вносит частичные платежи, МФО вычитает внесенную сумму не из основного долга, а из начислений. После этого организация снова получает право начислять пени и проценты. Со временем заемщик обнаружит, что размер долга не уменьшился, несмотря на внесенный платеж

Важно! Чтобы вылезти из микрозаймов, следует погасить задолженность целиком, а не частями. Частичное погашение не позволяет экономить, а наоборот, увеличивает сумму переплаты.

Как влияют на задолжавших?

Вариант того, что невыплаченный заем просто забудется – это из разряда сказок. Финансовый мир достаточно жесток, тем более относительно возврата собственных средств. Что же предпримет микрокредитор, дабы вернуть средства, выданные кому-то в заем:

- Штрафные санкции в денежном эквиваленте, согласно договору.

- Контакт с заемщиком по оставленным номерам телефона, адресам.

- Передача задолженности третьим лицам.

- Обращение в коллекторское агентство.

- Обращение в судебные инстанции.

Последние пункты подразумевают возврат задолженности в принудительном порядке. Совершенно законно и официально могут прийти люди, описать имущество должника и реализовать его в счет долга.

Ни для кого не секрет, что коллекторские агентства действуют как в рамках закона, так и применяя нестандартные методы:

- Звонки постоянного характера без учета времени суток. На данный момент законодательно такие действия не ограничиваются, но в скором времени телефонные предупреждения могут быть ограничены.

- Угрозы. Эта методика является наиболее используемой среди коллекторских агентств. Простые психологические приемы запугивания в большинстве случаев действуют безотказно, подкрепленные нередкими ситуациями воздействия, обсуждаемыми в СМИ.

- Передача сведений о должниках сторонним лицам. Кредитор и коллекторы могут сообщать об имеющейся задолженности родственникам заемщика, работодателю. Сумма, как правило, не разглашается, но сам факт может подорвать репутацию заемщика.

- Воздействие на должника методами власть имущих. Коллекторские агентства нередко представляются сотрудниками органов правопорядка, дабы усилить меру воздействия. Всегда стоит проверять наличие документов у представителей, а также специальных предписаний, которые дают право обращаться к заемщику по разнообразным вопросам.

- Угрозы заключением. Конечно, отправить заемщика в места лишения свободы можно лишь по решению судебных инстанций, пройдя все соответствующие законные этапы, но сам факт страха перед заключением довольно часто используется организациями, работающими с возвратом задолженностей.

- Нетрадиционная методика. Оповещение о задолженности в местах проживания. Расписать стены и двери жилища должника устрашающими и обвиняющими надписями – нередкий прием коллекторских агентств.

На что нужно обращать внимание при оформлении нового кредита?

Оформление нового кредита для погашения старых задолженностей может стать единственно возможным выходом в определённых ситуациях. При любых условиях нужно выбирать выгодной кредитное соглашение.

Для того чтобы понять, действительно ли новый займ будет выгоден для вас, нужно правильно проводить все необходимые расчёты

Вот какие нюансы важно учитывать при оформлении кредита для погашения займа:

Если вы уже просрочили платежи по предыдущему займу, то необходимо помнить, что выплаты придется осуществлять с учетом штрафных санкций. Большинство микрофинансовых организаций в договорах прописывают большую пеню за несвоевременные платежи.

Многие заемщики хотят взять новый займ для того, чтобы выплачивать более низкие проценты, пока нет задолженности

В этом случае важно изучить договор с МФО. Часто бывает, что микрофинансовая организация предусматривает штраф за досрочное погашение кредита

Эту сумму важно внести в расчеты. С её учётом процедура рефинансирования может потерять смысл, даже если в новом месте процентная ставка более выгодная. В ряде случаев договор по кредитным обязательствам может запрещать досрочную выплату кредита.

Внимательно изучите новый договор по кредиту. Процедура рефинансирования не будет иметь никакого смысла, если разница в процентной ставке не больше 2,5%. Выгода от получения нового кредита будет настолько мизерной, что затраты сил и времени не оправдаются.

Банк, куда вы будете обращаться, также будет учитывать вашу кредитную историю. Если информация о задолженностях уже была передана в реестр, то вы будете рассматриваться, как нежелательный заемщик. Это значит, что шансы на получение нового займа уменьшатся.

Множество факторов должно учитываться при взятии нового кредита

Отдельное внимание стоит уделить моменту расчёта выгоды нового кредита. Там гораздо больше переменных, чем просто разница процентных ставок

Естественно, этот вопрос будет второстепенным, если у вас есть увеличивающаяся задолженность микрофинансовой организации. В таком случае необходимо делать упор на скорость оформления нового займа, поскольку весь этот период штраф за просрочку будет только увеличиваться.

Однозначно нельзя сказать, является ли рефинансирование спасением в трудной ситуации. В некоторых случаях такой вариант является выгодным.

Оплачивать частями или всё сразу?

Погасить микрозайм можно частично или полностью, в срок по графику платежей или досрочно. Что выгоднее?

Зависит от условий договора. Например, досрочное погашение в большинстве случаев выгодно: позволяет пересчитать проценты в меньшую сторону. Если пользовался деньгами 10 дней, значит, и проценты платишь только за 10 дней.

Но так не во всех микрофинансовых организациях. Некоторые компании, даже известные и надежные, например, eКапуста и CreditPlus не предоставляют такой возможности. Заемщик сразу должен указать, на какой срок берет деньги, и при досрочном погашении платит за весь срок, на который запросил займ. В этом случае лучше брать деньги на минимально допустимый срок, а потом продлевать на нужное количество дней.

Платить долг частями выгодно только в том случае, если эти части вносятся до истечения срока займа. Так переплата будет меньше. А если частями будете продлевать срок займа, то наоборот, заплатите больше процентов, потому что срок пользования деньгами увеличится.

Внимание! Есть одна уловка МФО. Если вносите небольшой частичный платеж онлайн, его засчитывают не как погашение основного долга, а как продление займа

То есть вы оплачиваете проценты на будущее, а долг не уменьшается.

Если такое произошло, сразу звоните в техническую поддержку МФО, пишите в онлайн-чат и требуйте отменить продление, которое вы не запрашивали. Если решить вопрос не получается, пишите претензию на имя директора компании и жалуйтесь в Центробанк.