Причины попадания в долговую яму

Проблемы нехватки денег остались актуальными для современного общества. Не всегда в них виноват сам пострадавший. Кто-то неожиданно лишается работы или берет деньги в кредит на лечение. Как следствие, человек не может вылезти из долгов. Причин, по которым человек попадает в долговую яму, может быть немало.

1. Неумение правильно составлять личный бюджет:

Очень часто люди не соизмеряют расходы и доходы, в результате чего они приобретают дорогостоящие вещи, которые им не по карману. Как следствие, им не хватает финансовых средств для покрытия основных расходов и обеспечения первичных потребностей. Редко кто анализирует свои расходы и составляет списки перед походом в магазин, а без четкого планирования расходы увеличиваются в несколько раз. Спонтанные покупки могут затянуть любого в долговую яму. Сегодня маркетинговые уловки торговых компаний всячески способствуют совершению таких незапланированных и дорогостоящих покупок.

2. Невысокий уровень заработной платы

Закономерным экономическим явлением является рост цен. Зарплаты растут не с такой скоростью, как цены, и люди не успевают приспособиться к новым условиям. Даже если они не делают незапланированных покупок, они рискуют попасть в долговую яму из-за непропорционального роста цен относительно зарплаты.

3. Кредиты

Психология покупателей устроена таким образом, что они хотят иметь вещь здесь и сейчас. У многих просто не хватает терпения, чтобы собрать деньги и купить желаемый товар чуть позже. В результате люди берут кредит или займ (хуже, когда и то, и другое), не соразмеряя свои возможности к своевременной выплате. А сумму конечной переплаты вообще мало кто считает.

Распространенной ситуацией также является взятие нового кредита на погашение старого, что лишь больше усугубляет финансовое положение человека. Улучшить ситуацию может тот редкий случай, когда взятый для погашения старого займа кредит имеет меньший процент переплаты. Но зачастую такое рефинансирование еще больше увеличивает расходы за счет высокой процентной ставки.

Постоянный заем денег у родственников, знакомых и друзей приводит к увеличению времени погашения долга, что негативно сказывается на взаимоотношениях и уменьшает степень доверия к человеку.

4. Отсутствие сбережений

Если у человека нет денежных сбережений и других активов в виде ценных бумаг или драгоценных металлов, это увеличивает риск попадания в долговую яму. Никто не застрахован от непредвиденных ситуаций, решение которых зачастую требует денег. Если сбережений нет, приходится брать кредиты и занимать деньги у знакомых, а значит, вставать на путь попадания в долговую яму.

Оцените все расходы (бюджет)

Первым шагом в избавлении от долгов является поиск большего количества денег. И отличный способ сделать это – оценить все ваши расходы, чтобы увидеть, куда уходят ваши деньги. Вы можете сделать это, отслеживая все свои расходы в электронной таблице, разбивая их на такие разделы, как счета, еда и развлечения, чтобы увидеть, где вы можете сократить расходы. Есть также приложения, которые помогут вам сделать это.

Например, приложение Mint позволяет связать свои банковские счета, затем классифицировать расходы и обновлять информацию, которая позволяет в реальном времени видеть, как вы тратите свои деньги.

Где взять денег для погашения долга или кредита?

Предположим, что кредитор пошел вам навстречу. Теперь предстоит решить другую проблему — как платить, если негде взять денег.

Выход можно найти в следующем:

- Приведите свои финансы в порядок. Пересмотрите свои траты. Наверняка на чем-то можно сэкономить. Например, откажитесь от ежедневного обеда в кафе и берите домашнюю еду на работу. Сбереженные средства можно отправить на оплату долгов.

- Увеличьте доход. Найдите вторую работу или возьмите на себе дополнительные обязанности. Можно заработать и на хобби: шитье, выпечка, ремонт техники и т. д.

- Займите у близких друзей или родных. Они дадут деньги без процентов и помогут выбраться из долговой ямы.

- Продайте ненужное имущество. Вырученные от продажи деньги направьте на погашение кредита. Конечно, психологически тяжело расстаться с телевизором, дачей или машиной, но долги могут привести в ваш дом судебных приставов или коллекторов. Они оценят ваше имущество по гораздо низкой цене.

- Попросите кредитора войти в ваше положение. Как бы необычно это не звучало, но банк не заинтересован в том, чтобы заработать побольше на процентах в каждом конкретном случае. Его задача – создать базу постоянных клиентов, и регулярно их обслуживать. Поэтому если у вас возникли непредвиденные сложности, а платить по кредиту нечем, позвоните на горячую линию, а еще лучше – посетите отделение и объясните ситуацию. Вам могут быть предложены разные варианты, в том числе и отсрочка платежа по кредиту. Главное – четко объяснить, когда у вас появится возможность рассчитаться.

- Знайте свои права. Если вас уволили и нет денег на выплату ипотечного кредита, воспользуйтесь кредитными каникулами. Согласно 76-ФЗ от 1 мая 2019 г., вы можете взять кредитные каникулы сроком на полгода один раз за время действия ипотечного договора. К другим кредитным продуктам это правило неприменимо.

Если вы решили проститься с долговой ямой, то не берите больше новых кредитов с процентами, не оформляйте рассрочки на потребительские товары и закройте кредитную карту.

Взять себя в руки!

Взять себя в руки – это первое, что советуют эксперты клиентам при проблемах с кредитами. Паническое настроение вряд ли позволит осмысленно взглянуть на сложившуюся ситуацию и найти верное решение. Выход же есть всегда, нужно только все спокойно обдумать и уяснить для сея, как выбираться из долговой ямы.

Чего точно не нужно делать, так это:

- Одалживать деньги у родственников и друзей для покрытия имеющихся кредитов (Как результат, при длительном невозврате средств можно рассориться со всеми).

- Брать новые кредиты для погашения предыдущих (Все может закончиться тем, что платить придется еще больше).

- Возвращать заем в банк мелкими суммами (Их может хватать только на погашение процентов, а тело кредита будет оставаться неизменным).

Существуют разные способы, как изыскать деньги для возврата по кредитам. Мы предлагаем самые актуальные.

Продать что-нибудь ненужное

Многие заемщики могут возмутиться советом, продать что-нибудь ненужное: «Где ж его взять?» Значит, придется отказаться от чего-то нужного и дорогого, пока за вас это не сделал банк. Продайте, к примеру, плазменный телевизор или автомобиль, новую мебель, золотые украшения. Ведь деньги банку все равно придется возвращать, а тогда по решению суда конфисковать могут больше (реализация вещей проводится по остаточной стоимости).

Просто решите для себя, без чего легче прожить в кризис. Может лучше дорогой автомобиль сменить на более дешевый, зато не иметь долгов. Или смотреть передачи по компьютеру, тогда можно обойтись без телевизора. Тем более что многие люди так и делают. Ну, а если ничего из этого не подходит, тогда остается воспользоваться любым другим способом возврата заемных средств из вышеперечисленного.

Учимся тратить

Нередко бывает, что долг банку появляется в результате собственной беспечности. Тяга к роскошной жизни ведет к большим тратам, денег всегда не хватает. Порой человек не замечает привычных повседневных расходов, которые в результате складываются в приличную сумму. Удовольствий, веселья и роскоши всегда недостаточно, а взять кредит так просто. Но веселье рано или поздно заканчивается, а кредит нужно выплачивать. Денег традиционно не хватает, и совершенно непонятно, как вылезти из долгов, а там и суд с банком не за горами.

Первым делом нужно провести «работу над ошибками»:

- Проанализируйте свои траты с карандашом и калькулятором в руках. Хорошо, если сохранились чеки, это поможет сориентироваться в расходах.

- Вспомните, когда и почему вам стало трудно выплачивать кредит. Как можно не допустить повторения этой ситуации?

- Запишите все свои долги на бумагу – визуальное представление поможет понять серьезность ситуации. Есть специальные мобильные приложения, которые отслеживают ваши кредиты и предупреждают о сроке выплат.

Чтобы не оказаться в долгах, нужно научиться правильно тратить деньги

Чтобы не оказаться в долгах, нужно научиться правильно тратить деньги

Нет ничего плохого в том, чтобы жить в свое удовольствие. Более того, это вполне реально даже при наличии кредита. Нужно только научиться грамотно распределять свои доходы, чтобы кредитная яма не стала вашим кошмаром. Существует правило распределения денег, согласно которому:

- 50% дохода идет на повседневные траты (жилье, еда, транспорт);

- 20% откладывается или идет на погашение долга;

- 30% можно потратить на покупки и развлечения.

Последний пункт вполне можно немного урезать, освободив тем самым средства. Далеко не каждый способен жить по этой схеме, но попробовать точно не помешает. Приучите себя распределять деньги заранее, откладывая все, что не предназначено для повседневных трат, на то, чтобы рассчитаться с кредитом.

Увеличьте доходы

Выполнение данной рекомендации быстрее всего позволит выбраться из долгов и кредитов, ведь при наличии высокого дохода легче погашать обязательные платежи. Для увеличения заработка необходимо предпринять следующие действия:

- Найти дополнительный источник дохода. По выходным можно подрабатывать в такси или взять работу на дом при наличии способностей к шитью или починке бытовой техники. Если график текущей занятости позволяет, рекомендуется подыскать дополнительное место работы с официальным трудоустройством. Стоит помнить, что это вынужденная и временная мера, с помощью которой получится быстрее избавиться от долгов.

- Попросить у начальства прибавку к заработной плате или премию. Этот способ подойдёт для тех клиентов, которые хорошо себя зарекомендовали в рабочем коллективе и являются прекрасными специалистами в своей сфере. Работодатель не захочет терять такого ценного сотрудника и пойдёт навстречу.

- Попробовать сменить место работы (если есть уверенность, что заработная плата слишком мала). Сейчас не составит особого труда найти несколько подходящих вакансий на специализированных сайтах в интернете.

Любой из перечисленных советов требует выхода из зоны комфорта, но это один из тех случаев, когда цель оправдывает средства.

Составление плана действий

Человек оказывается в сложных обстоятельствах и ищет способы того, как выйти из долговой ямы по кредитам, если нет денег, тогда, когда домашняя бухгалтерия не ведется. Это нелогично, но многие люди живут сегодняшним днем и тратят всё, что есть. Особенно это преступно для семейных людей. Приготовьтесь потратить время на описание положения в цифрах.

Источники заработка и суммы. Обычно денежные поступления носят регулярный характер, например, зарплата 5 числа, а аванс 20. Внесите в таблицу числа и суммы. Если в семье несколько источников заработка ― указать следует все.

- Случайные или нестабильные денежные поступления должно воспринимать не как повод для того, чтобы расслабиться, а как помощь. Не спешите относить все деньги в банк, есть смысл накапливать крупные целые суммы и уже тогда решать, что с ними делать.

- Распределение семейного бюджета ― ключевой шаг. На опыте прошлого положено расписать, сколько денег уходит на:

-

- пищевые потребности;

- коммунальные платежи;

- квартплата за жилье, если оно съемное;

- обязательные мелкие траты за мобильную связь, интернет, детский сад и т.д.;

- развлечения и подарки близким люди часто не указывают. Иллюзия того, что с этого дня семья входит в режим экономии и не будет походов в кино, рестораны ― критичная ошибка. Часто эти траты не превышают 3-5 тыс. в месяц, но могут пробить серьезную брешь в бюджете, если их не учитывать;

- лекарства и лечение;

- одежда и обувь ― записывать подобает покупки, которые составляют от 5% сумм от доходов. Например, зимнюю куртку можно купить не с первой получки, а растянуть накопление на 2-3 месяца и начать откладывать уже в сентябре.

-

- Оценка движения средств по картам в мобильном приложении банка.

- Составление плана платежей с датами и числами ― это то, к чему надлежит прийти и опираться на него в дальнейшем.

После того как бюджет расписан, нелишне начать записывать траты. Можно использовать мобильное приложение. Вписывать необходимо даже мелкие траты. Человек часто не подозревает, сколько денег уходит на мелочи. А ведь 1 чашка кофе по дороге на работу может «съедать» около 3 тыс. р. в месяц.

Далее, разберем, как выйти из долгов и кредитов и приведем действенные способы освобождения от задолженностей.

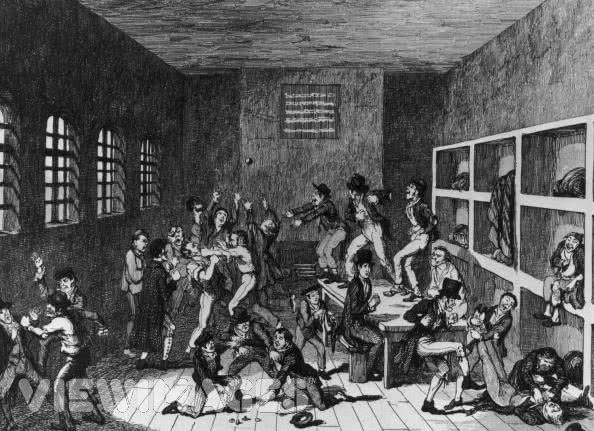

Как возникло выражение «долговая яма»?

В России вплоть до окончания XIX века действовали долговые тюрьмы, в которые попадали люди, задолжавшие крупные суммы денег кредиторам. Известно, что вместе с должником в долговую тюрьму попадала и его семья. Кредитор по своему усмотрению мог надолго продлить заточение человека до того момента, пока его долг не будет погашен родственниками, друзьями, знакомыми. Лишь с позволения кредитора должники могли покинуть долговую тюрьму, чтобы отработать всю сумму долга.

Изображение взято с сайта affordablehousinginstitute.org

Появившиеся первыми в Москве долговые тюрьмы представляли собой специальные камеры, расположенные под землей. Причем для каждого сословия было выделено отдельное помещение. Отсюда и возникло понятие «долговая яма», которой страшились незадачливые предприниматели и молодые люди, растратившие деньги своей семьи. Благодаря большому распространению долговые ямы не один раз описывались в произведениях русских писателей.

Рефинансирование: «Уйду к другому»

Если досрочно гасить кредиты нечем, можно попробовать их рефинансировать. Рефинансирование – это получение нового кредита на более выгодных условиях. При этом вновь взятые денежные средства направляются на погашение прежней задолженности. Залог (если он есть) перерегистрируется на нового кредитора. В нашем случае цель – объединить несколько кредитов в один. Это позволит не переплачивать за страховку и с меньшими усилиями администрировать свои долги (совершать один платеж вместо трех или четырех). Рефинансирование не всегда подразумевает переход в другой банк. Кредитная организация может рефинансировать и свой собственный кредит.

«Идите в банк с расчетом: «Столько могу платить, а столько не могу, готов начать завтра», — советует Наталья Семенова. – Банки зачастую готовы пойти вам навстречу, особенно если видят, что вы и сами пришли, и сами рассчитали возможности».

Финансовый консультант рекомендует подкрепить расчеты документами о снижении дохода или повышении расходов (например, чеками на медикаменты, справками о подтвержденных диагнозах врачей и проч.) – это повысит шансы на успех переговоров. По словам Натальи Семеновой, иногда помогает прием «Уйду к другому»: «Если банк не идет на уступки, скажите, что намерены рефинансироваться в другом банке. Это значит, что вы как клиент уйдете и перестанете платить проценты, что может опечалить менеджера с планом продаж кредитных продуктов».

Однако правило «Семь раз отмерь, один раз отрежь» работает и здесь. Как ни странно, рефинансирование под меньший процент иногда бывает невыгодным.

Эксперт рекомендует внимательно изучать все условия договора. По ее словам, банки могут идти на хитрость, предлагая невысокие проценты только за первый год, а в последующие годы увеличивают ставку. «В результате в сумме получается такой же процент, который действует у вас сейчас, а иногда и больше», — поясняет Екатерина Мясцова.

Для расчета всех вариантов рефинансирования пользуйтесь кредитным онлайн-калькулятором. Предположим, вы взяли кредит на ремонт квартиры в размере 150 000 рублей на три года под 22% годовых. Платеж по нему составляет 5 780 рублей, а переплата – 56 228 рублей. Если рефинансировать такой долг под 16%, то платеж будет уже 5 200 рублей, а переплата уменьшится до 39 848 рублей. Итого, экономия 16 380 рублей.

Если же сократить срок кредита до двух лет, платеж возрастет до 7 300 рублей, зато переплата снизится до 26 267 рублей, а экономия составит 29 611 рублей. «Сокращать срок кредита при рефинансировании обычно выгодно, но не все банки идут на это, — отмечает Екатерина Мясцова. – В любом случае, помните: кредит – это такой же продукт, как картошка, но только финансовый. От вас зависит, будете вы торговаться с продавцом, а именно банком, либо согласитесь и купите продукт на его условиях».

По данным Национального центра финансовой грамотности, только 16% жителей России используют возможность рефинансирования, хотя она могла бы поправить финансовое положение многих должников.

Вас может заинтересовать

Кредитная карта «Рассрочка»: получите 90 дней под 0% годовых, до 15% кэшбэк!

Советы по закрытию кредитов перед банками

Очень мало людей, которые не оформляли заём. Банковские программы кредитования стали доступными для граждан. Финансовая безграмотность привела к неплатежам и непрерывному росту задолженности. Встречаются даже такие, кто выплачивает по 5-7 кредитов. Все они задаются вопросом, как вылезти из этой непроглядной кредитной ямы.

Мы проанализировали данную проблему и предлагаем следующие советы, которые действительно могут помочь. Итак, начали:

При образовании долга, не избегайте встреч с кредиторами

Это очень важно. Если должник всячески избегает контакта, его репутация падает, а долг останется

Более того, сумма выплаты может увеличиться, накапают штрафы и проценты. Вылезти из долговой ямы будет труднее. Есть еще важный пункт. Срок исковой давности равняется трем годам. Порой должник радуется, что он не платит 1-2 года, а банк к нему даже не звонит. Его радость не продлится дольше. По истечении третьего года банк вправе подать иск в суд. С учетом пени долг может увеличиться в разы.

Рефинансирование. Это перекредитование на выгодных для должника условиях. То есть берется новый кредит, чтобы погасить старые. Можно оформить в «своем» банке или стороннем.

Реструктуризация долга. Можно оформить при потере работы, уменьшения доходов, нетрудоспособности по болезни. Необходимо предоставить подтверждающие эти факты документы в тот банк, где был получен кредит. В этом случае увеличивается срок договора, ежемесячный платеж снижается. Но есть минус — общая переплата становится больше.

Кредитные каникулы. Это отдельный вид реструктуризации, представляет собой паузу в графике платежей. По сути, кредитные каникулы даже удобнее реструктуризации. График платежей просто замораживают от 3 месяцев до 1 года, при этом кредитные условия остаются прежними. Различают 3 вида:

Полное освобождение на определенный срок — самый выгодный вариант, переплата не меняется;

Частичное освобождение — процедура, при которой надо платить только проценты, от уплаты основного долга заемщик освобождается. Чем дольше длятся каникулы, тем больше переплата;

Индивидуальные условия, зависят от конкретной ситуации.

Внесли последний платеж? Возьмите справку о погашении кредита. Не соглашайтесь на электронный документ в личном кабинете, требуйте документ с мокрой печатью. Это – ваша гарантия от самых разных «технических сбоев». Справка об отсутствии текущей задолженности по кредиту – официальный документ, который одни банки выдают бесплатно, другие – платно. Даже заплатив 50-350 рублей за такую справку, вы сэкономите себе силы, нервы и деньги.

Сохраняйте все квитанции о внесенных платежах, особенно если пользуетесь терминалом. Во некоторых случаях поступление денег на счет затягивается. Иногда это технические проблемы. Квитанция, платежка – доказательство внесения вами денежных средств и обязательство компании, на балансе которой находится терминал, перевести их по указанным реквизитам.

Если на вас числится не один кредит, то погасите сначала те, где имеется самый высокий процент. Обслуживание дорогих кредитов требует больших денег. Но нельзя забывать и про другие займы, иначе они тоже встанут в круглую сумму.

Помните, что конструктивные беседы способны творить чудеса. Долг вам, конечно, не простят. Но банки идут навстречу клиентам, у которых возникли финансовые проблемы. Вылезти из кредитной ямы будет гораздо легче.

Как не оказаться в долговой яме?

Прежде всего, необходимо правильное финансовое планирование. Начать можно с простых правил, которые помогут улучшить финансовое положение и принесут первые результаты уже спустя месяц.

- Перед походом в магазин обязательно составляйте список покупок и строго следуйте ему. Покупайте товары не в ближайших к дому торговых точках, а в гипермаркетах, где постоянно действуют скидки. Крупные магазины могут позволить себе устанавливать более низкие цены за счет больших оборотов продаж.

- Не ждите увеличения зарплаты. Подработка по вечерам и выходным поможет быстрее достичь поставленных финансовых целей. Дополнительный доход способствует накоплению сбережения, что уменьшает вероятность оказаться в долговой яме.

- Не берите новые кредиты до погашения старых. Перед покупкой дорогостоящей вещи составьте финансовый план. Вполне возможно, что правильное распоряжение деньгами позволит купить товар на собственные, а не кредитные средства через короткий промежуток времени.

- Начните откладывать деньги на черный день. Специалисты в области финансового планирования даже называют, какая сумма будет оптимальной. Чтобы минимизировать риск попадания в долговую яму, они советуют ежемесячно откладывать 10% своих доходов.

Действенные советы по выходу из долгов

Итак, если получилось повысить доход или изыскать средства на выплату части долга – вы уже на правильном пути

Главное, помнить: нет безвыходных ситуаций, важно целенаправленно идти к своей цели. От себя хотелось бы дать 7 действенных советов, благодаря которым вы не попадете в порочный круг вечных долгов и сможете справиться с имеющимися долгами как можно быстрее

- Совет №1. Получив зарплату, сразу откладывайте на погашение кредитов и других обязательных платежей. Только после этого распределяйте оставшиеся средства на личные нужды.

- Совет №2. Выработайте привычку планировать бюджет и покупки. Так вы сможете избежать ненужных трат и оставите деньги на действительно важные приобретения.

- Совет №3. Платите по кредитам больше, чем составляет ваш обязательный платеж, если на это есть средства. Так вы быстрее погасите долг и уменьшите сумму процентов.

- Совет №4. Не берите новые кредиты, если сложно справляться с уже имеющимися, тем более на выплату старых долгов. Это еще больше усугубит положение. Лучше обратиться в банк, попросив пересмотреть условия действующего договора.

-

Совет №5. Откажитесь или минимизируйте использование кредитных карт. Они дают обманчивое ощущение наличия средств.

Помните! Вы берете чужие деньги в долг, да еще и с процентами, а его нужно погашать уже из собственных средств.

- Совет №6. Начинайте накапливать. Внося больше ежемесячно, вы приучите себя откладывать определенную сумму средств. Сначала для скорейшего погашения долга, а потом оставьте эту полезную привычку и начинайте формировать капитал, который нельзя использовать без веской причины. Откройте пополняемый депозит, начните покупать ценные бумаги или валюту – инвестируйте в собственное будущее. Это полезная привычка.

- Совет №7. Живите по средствам. Не гонитесь за другими, особенно если это создает вам больше проблем, чем удовольствия. Наличие последней модели телефона не сделает вашу жизнь лучше, а постоянное ущемление себя ради напускного пафоса только испортит нервы вам и вашим близким.

И последний совет, не связанный с финансами: научитесь ценить жизнь и радоваться мелочам. Позитивное мышление привлечет в вашу жизнь больше успеха и радости. Уделяйте время близким – они ваше истинное богатство.

Как вылезти из долгов?

По сообщениям ВЦИОМ — 57% россиян признались, что имеют один или несколько непогашенных кредитов – это в два раза больше, чем восемь лет назад. Независимо от того, является ли ваш долг последствием кредита на образование, пользования картой, ипотеки, кредита на лечение или автомобиль, — любая форма долга может показаться бесконечной.

Однако если вы думаете, что вытащить себя из долгов невозможно, то вы ошибаетесь. Надо просто составить план, чтобы облегчить себе выход из сложного финансового положения. И прежде чем превратиться в человека, свободного от займов, вам надо понять, с чем же вы имеете дело. Для этого потребуется собрать информацию обо всех своих задолженностях, которая поможет с ответом на вопрос, как вылезти из долгов.

• Ваши последние данные по поводу любых непогашенных кредитов и долгов, включая студенческие кредиты, медицинские счета и т.д.;

• Выписки по кредитной карте;

• Ваш кредитный отчет, который вы можете получать из банка напрямую или оформлять платные и бесплатные подписки на сторонних сервисах;

• Ваш кредитный рейтинг.

Последний пункт необходим, чтобы вы могли узнать, имеете ли вы право на объединение кредитов, низкие процентные ставки и другие льготы. После того как вы собрали всю необходимую информацию, следуйте пошаговому руководству для уплаты всех долгов. Используйте эти долговые стратегии, чтобы получить долгожданный нулевой баланс.

Составляем план погашения долгов

Следующее, что важно осознать и выполнить, так это составить пошаговый план погашения всех долгов. Можно использовать такие схемы погашений:

- В самом начале отдайте все силы на погашение самого крупного кредита, после гасите меньший и еще меньший. Каждый месяц вы будете ощущать новую сумму “свободных денег”. Эти деньги направляйте на погашение следующих долгов. Чем быстрее вы выплатите всё, тем быстрее начнете снимать с себя долговую кабалу.

- Другой вариант — пробуйте начинать погашения с маленьких займов. Так быстрее произойдет закрытие мелких кредитов, что принесет удовлетворение. И когда останется самый большой — все силы и свободные средства будут брошены на него. Из недостатка — в итоге будет не маленькая переплата.

- Еще один вариант — гасить тот кредит, по которому самая большая процентная ставка. Способ оптимален, если рассматривать с точки зрения экономии денег. Но такой кредит может быть и самым большим по сумме, поэтому погашение будет идти медленно.

- Предложим и такой вариант: гасить все одинаково. Как плюс такого метода — равномерное систематическое погашение.

Подумайте и выберите лучший вариант для себя, и не отступайте от намеченного пути.

Оформите рефинансирование

Рефинансирование — это оформление нового кредита на погашение одного или нескольких текущих кредитов. Выгода его в том, что новый кредит вы сможете получить по сниженному проценту, а также установить меньшую сумму ежемесячного платежа. Если у вас несколько долгов в разных кредитных организациях, рефинансирование позволит навести порядок в платежах, датах и процентах: теперь вы сможете платить раз в месяц удобную вам сумму под меньший процент. Такая услуга теперь есть у «Центрофинанс» : эта микрофинансовая организация оплатит все ваши долги по реквизитам организаций, оформит заём на эту сумму под низкий процент и поберёт приемлемую сумму платежа.