Последствия процедуры банкротства физических лиц

Итак, по решению суда была признана несостоятельность гражданина. Какие негативные последствия это повлечёт за собой? Помимо высокой стоимости, есть ещё ряд факторов:

- Прежде всего, банкрот последующие 5 лет будет лишён права открыть свой бизнес, приобрести акции или долю в ООО. А если у него уже было ИП, он будет его лишён, равно как и любых лицензий и разрешений на деятельность.

- Повторно обанкротиться человек сможет не раньше чем через 5 лет.

- О наличии статуса банкрота нужно будет обязательно оповещать финансовые организации, если вы захотите взять кредит.

- Пока идёт процесс, доступ к счётам будет ограничен, распоряжаться имуществом также не получится.

- Суд может ограничить выезд за пределы РФ.

- Необходимо также помнить, что безвозмездные сделки, совершённые задолжавшим в последние 3 года, могут аннулировать.

Часто задаваемые вопросы

Как делится при разводе квартира подаренная жене в период совместной жизни? Всё было оформлено нотариально.

Может ли супруг отсудить долю в квартире после развода, если я ипотеку брала до брака и выплатила ее досрочно уже в браке?

Хочу купить квартиру, нахожусь в браке. Можно ли сделать так, чтобы муж не был в доле, если это обоюдное согласие?

ШАГ 1. Анализ текущей финансовой ситуации и имеющихся кредитов

Пришло время посмотреть правде в глаза! Вы знаете процентную ставку по своему кредиту, его полную стоимость? Какая кредитная нагрузка на ваш бюджет?

Многие заемщики не могут сразу ответить на эти вопросы, особенно если у них 3 и более кредитов. А еще часто им бывает страшно узнать, как обстоят дела на самом деле!

Как во всем разобраться? Получить полную картину по кредитам и понять масштаб проблемы! Признание проблемы — залог ее успешного решения!

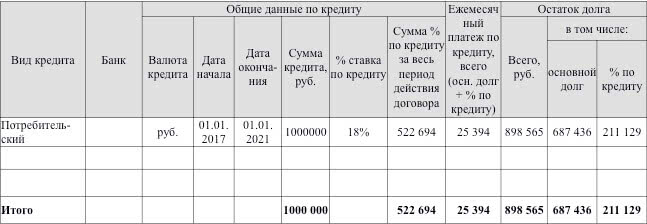

Для начала составьте таблицу по имеющимся кредитам. Например, такую:

Если у вас есть просрочки по платежам — дополните таблицу. Откуда брать данные? Из кредитных договоров, вашего личного кабинета в банке-кредиторе.

Заполнив таблицу, вы увидите реальную картину по вашим кредитам. Поймете, когда и сколько денег нужно отдать ежемесячно, сколько своих денег вы переплачиваете из-за процентов и “дарите” банку. Только после этого вы сможете изменить ситуацию!

А теперь посчитайте кредитную нагрузку на ваш бюджет по формуле:

При оценке платежеспособности заемщика, банки обычно считают допустимой кредитную нагрузку не более 40%. На мой взгляд, лучше до 30%. При такой нагрузке семья может жить нормальной жизнью, а не экономить на всем, зажимая себя.

Если ваша кредитная нагрузка более 40%, нужно срочно принимать меры по ее снижению.

С чего начать процедуру банкротства физического лица?

В 2020 году в закон внесли корректировки: теперь процедуру банкротства можно провести двумя способами:

- Стандартным — через арбитражный суд.

- Упрощённым — через МФЦ.

Упрощённая процедура банкротства

Упрощённая процедура банкротства через МФЦ не требует привлечения финансового управляющего. Прибегнуть к ней можно в одном из четырёх случаев:

- Размер задолженности от 50 000 до 500 000 рублей.

- Окончено исполнительное производство и есть подтверждение от судебного пристава, что имущества должника недостаточно для покрытия задолженности.

- Нет других действующих исполнительных производств.

- Не открыто дело о банкротстве в арбитражном суде.

Если условия подходят под упрощённую процедуру, нужно действовать по следующей схеме:

- Составить перечень кредиторов и долгов.

- Написать заявление о признании физлица банкротом.

- Подать в МФЦ заявление вместе с перечнем кредиторов и пакетом документов, который включает паспорт, СНИЛС, ИНН и свидетельство о временной регистрации (при наличии).

К заявлению не нужно прикладывать справки из банков, МФО, службы судебных приставов. Подать в МФЦ документы и приложение со списком кредиторов может сам кандидат в банкроты или его представитель, действующий по нотариальной доверенности. За подачу заявления госпошлина не взимается.

Если какие-то кредиторы не указаны в списке, процедура банкротства не коснётся обязательств перед ними и долги придётся возвращать.

Стандартная процедура банкротства

При стандартной процедуре в суд подаётся заявление в свободной форме. В шапке должны быть наименование суда, паспортные данные должника, адрес и телефон. Необходимо указать, каким кредиторам и сколько денег должен гражданин, приложить документы, подтверждающие задолженность. Также надо отметить, какие причины привели к финансовым проблемам, составить опись имущества и банковских счетов.

Нужно выбрать и указать саморегулируемую организацию арбитражных управляющих, из которой должнику назначат финансового управляющего. Его участие в деле о банкротстве обязательно: он выступает посредником между должником, кредиторами и судом, ведя всю процедуру и занимаясь долгами, имуществом и счетами.

В заявление необходимо включить список прилагаемых документов. В суд заявление можно отнести лично, направить по почте или через портал госуслуг, оплатив госпошлину и приложив квитанцию.

«Важно! За 15 дней до подачи заявления о банкротстве в суд ИП должен сообщить о намерении признать себя банкротом в Едином федеральном реестре сведений о фактах деятельности юридических лиц. Кроме арбитражного суда физическое лицо обязано направить копии заявления о банкротстве в налоговую службу и всем кредиторам». В шапке должны быть наименование суда, паспортные данные должника, адрес и телефон

Необходимо указать, каким кредиторам и сколько денег должен гражданин, приложить документы, подтверждающие задолженность. Также надо отметить, какие причины привели к финансовым проблемам, составить опись имущества и банковских счетов

В шапке должны быть наименование суда, паспортные данные должника, адрес и телефон. Необходимо указать, каким кредиторам и сколько денег должен гражданин, приложить документы, подтверждающие задолженность. Также надо отметить, какие причины привели к финансовым проблемам, составить опись имущества и банковских счетов.

Нужно выбрать и указать саморегулируемую организацию арбитражных управляющих, из которой должнику назначат финансового управляющего. Его участие в деле о банкротстве обязательно: он выступает посредником между должником, кредиторами и судом, ведя всю процедуру и занимаясь долгами, имуществом и счетами.

В заявление необходимо включить список прилагаемых документов. В суд заявление можно отнести лично, направить по почте или через , оплатив госпошлину и приложив квитанцию.

Важно! За 15 дней до подачи заявления о банкротстве в суд ИП должен сообщить о намерении признать себя банкротом в . Кроме арбитражного суда, физическое лицо обязано направить копии заявления о банкротстве в налоговую службу и всем кредиторам

Как самостоятельно объявить себя банкротом физическому лицу

Итак, как объявить себя банкротом по кредитам физическому лицу?

-

Что подразумевает процедура банкротства физических лиц. Гражданин становится банкротом, после того как арбитражный суд признает неспособность его выполнять финансовые обязательства перед кредиторами и вносить платежи по займам. Объявить о своем банкротстве может любой гражданин, размер задолженности которого перед финансово-кредитными организациями и физическими лицами составляет более 500 000 руб.Платежи должны быть просрочены на три месяца, однако это не обязательное условие. Если гражданин предвидит свою неплатежеспособность ввиду определенных обстоятельств, он вправе раньше объявить себя банкротом. Возможно также инициирование процедуры кредиторами или уполномоченным органом (Федеральной налоговой службой).В пп. 1 и 2 ст. 213.4 Федерального закона от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон № 127-ФЗ) указано, в каких случаях подача заявления о признании неплатежеспособности является обязанностью гражданина, а в каких это его добровольное право. Процедура банкротства инициируется в обязательном порядке при наличии у гражданина задолженности перед несколькими кредиторами и невозможности погасить ее полностью.

В таком случае крайний срок обращения в суд – 30 дней после того, как наступает ситуация, удовлетворяющая условиям банкротства.

В обществе к закону о банкротстве физических лиц отношение неоднозначное. С одной стороны, объявить себя банкротом – значит рискнуть потерей всех своих накоплений. Еще одно опасение экспертов связано с риском необязательного отношения заемщиков к выплате своих задолженностей и, как следствие, убытков для финансово-кредитных организаций. Однако у процедуры банкротства есть и преимущества: помимо того, что с должников списываются их долговые обязательства, поручившиеся за них лица избавляются от риска обрести огромные долги.

-

Преимущества и недостатки получения статуса банкрота. Недостатки признания неплатежеспособности вытекают из последствий процедуры банкротства для гражданина. Во-первых, она не является бесплатной. И расходы на ее проведение далеко не маленькие. Во-вторых, на время судебного разбирательства физическое лицо лишается права:

- проведения сделок купли-продажи имущества, передачи его в залог, выдачи поручительств. В случае признания некредитоспособности право распоряжения имуществом, которое составляет конкурсную массу, утрачивается гражданином полностью;

- выезда за границу (по усмотрению суда);

- распоряжения средствами, находящимися на счетах в банках. Обязательна передача банкротящимся лицом всех банковских карт финансовому управляющему.

Если человек получает статус банкрота, то при оформлении кредита или займа в течение следующих 5 лет он обязан сообщать об этом кредитору. Также на протяжении трех лет после завершения процедуры он не имеет права занимать любые должности в органах управления юридическим лицом, а также принимать какое-либо участие в этом процессе.

То есть физическое лицо, которое было признано некредитоспособным, не обязано исполнять требования банков, оставшиеся неудовлетворенными после реализации его имущества.

-

Каковы условия, удовлетворяющие ситуации банкротства физического лица. Объявить банкротство физического лица имеет право только суд. На первый взгляд процедура эта кажется простой, однако проводиться она должна строго в соответствии с установленным алгоритмом. Он прописан в Федеральном законе «О несостоятельности (банкротстве)». В соответствии с действующими нормативно-процессуальными нормами объявить себя банкротом гражданин может только при наличии определенных обстоятельств. В противном случае инициирование процедуры банкротства невозможно.

Невыполнение хотя бы одного из этих условий влечет за собой невозможность объявить себя банкротом. Если же гражданин полностью отвечает этим требованиям, то он вправе заявить в суд с требованием признать его некредитоспособным. Возможно даже банкротство пенсионеров, причем независимо от их возраста.

Процедура банкротства имеет следующую особенность: есть право должника и есть его обязанность.

Право возникает в ситуации, когда наблюдается снижение платежеспособности физического лица. Если он объективно не может в настоящее время или в будущем выполнять взятые на себя финансовые обязательства перед кредиторами, закон позволяет ему подать заявление в суд и объявить себя банкротом.

Чем грозит банкротство физических лиц?

Помимо позитивных аспектов данная процедура имеет и негативные. Чем чревато банкротство физического лица? Одним из самых тяжелых последствий является реализация имущества — продажа части имущества банкрота, кроме самого необходимого, в счет уплаты долга.

Отметим, что если у должника нет имущества, его банкротство будет признано даже в том случае, если не удастся оплатить хотя бы часть долгов.

Еще одним неприятным последствием процедуры банкротства физических лиц является изъятие денежных средств заемщика (на счетах в банках). Все эти деньги пойдут на погашение долга. Кроме того, в течение всей процедуры распоряжаться этими средствами будет назначенный финансовый управляющий.

Признание собственной несостоятельности не бесплатно. В число обязательных платежей при процедуре банкротства входит госпошлина за рассмотрение дела в Арбитражном суде — 300 р.. Кроме этого необходимо оплатить работу финансового управляющего в размере 25 тысяч рублей (этому специалисту также полагается 7% от реализации имущества банкрота). Если гражданин испытывает трудности с финансами, можно подать прошение об отсрочке выплат.

В обязанности финуправляющего входит контроль за деньгами и сделками должника в период рассмотрения дела о банкротстве. Кроме наложения запретов финансовый управляющий вправе признать сделку недействительной, если найдет для этого основания. Недействительными могут быть признаны любые сделки, совершенные за последние три года.

Таким образом перечень минусов банкротства следующий:

- Продажа имущества должника на торгах;

- Изъятие денежных накоплений;

- Ограничение на выезд за пределы РФ (выезд за границу может быть ограничен во время дела на срок до полугода);

- Контроль за расходами банкрота (без ведома арбитражного управляющего должник не вправе совершать крупные покупки стоимостью выше 50 тыс. рублей);

- Трехлетний запрет на руководство компаниями;

- Запрет на повторную процедуру банкротства в течение следующих пяти лет;

- Обязанность информировать кредиторов о статусе банкрота в течение пяти лет (решили взять кредит — придется сообщить банку о том, что в прошлом Вас признали некредитоспособным).

Кому не присвоят статус безработного?

Особенность нашего законодательства в том, что безработными не могут быть признаны граждане, которые попадают в определенные категории. Кому же в Центре занятости откажут?

- Лицам, которые не достигли 16 лет. Если гражданин раньше обратиться в структуру для постановки на учет, он получит отказ, т. к. трудоустройство в раннем возрасте не считается необходимостью. Но при достижении 16 лет лицо уже заканчивает школьное учреждение и вполне может найти работу с низкой квалификацией.

- Людям пенсионного возраста. В 2019 году вступают поправки в пенсионное законодательство, и возраст граждан для выхода на пенсию увеличился, теперь это 60 лет для женщин и 65 лет для мужчин. С этого момента обязательное трудоустройство не является необходимым. В этом случае гражданам могут предложить определенный перечень государственных социальных пособий и льгот. К той категории также относится назначение пенсионных выплат за выслугу лет.

Еще какие граждане не могут быть признаны безработными?

Если человек отказался от предложенных вакансий на протяжении 10 дней больше 2 раз. Когда лицо зарегистрировали в службе занятости для поиска необходимой работы, ему подбирают вакансии, согласно его образованию и квалификации. Дальше ему предлагают варианты трудоустройства, причем в списке могут быть и временные вакансии. Если гражданин отказывается от предложенных вариантов больше двух раз, то с него снимают статус безработного.

- Если на биржу труда обратился человек без образования и опыта работы, то ему подбирают варианты трудоустройства или профессиональную переподготовку. В случае двух отказов его также перестают считать безработным. Лицу, обратившемуся за работой, не могут предложить одну и ту же должность, переподготовку или повышение квалификации по одинаковым специальностям или должностям. Лучше не отказываться даже от временного места работы.

- Если он не является без уважительной причины в течение десяти дней со дня регистрации, а также пропускает установленный срок для присуждения статуса безработного, то он лишается этой возможности. Поскольку постановка на учет обязывает постоянно посещать специалистов Центра занятости населения.

- Если человеку по решению суда вынесен приговор, согласно которому он должен выполнять исправительные работы, при этом он может быть как лишен свободы, так и свободен.

- В случае представления документов, в которых содержалась заведомо ложная информация об отсутствии работы и получении денежных средств, а также другие сомнительные сведения для признания гражданина безработным.

- Когда гражданин выполняет работы по трудовому договору, в том числе, за материальные выплаты за полный рабочий день или 0,5 ставки, а также имеет другую спонсируемую работу (сезонная или временная). Общественные работы не являются поводом для присуждения статуса безработного.

- Наличие предпринимательской деятельности не позволит посчитать гражданина безработным.

- В случае привлечения лица к работе в подсобном промысле и к реализации продукции по договору.

- Выполняет работу по договору оказания услуг, где предметом является выполнение определенного вида работ (в том числе и заключенное соглашение с индивидуальным предпринимателем, различные авторские договоры, а также если он если является членом производственного кооператива).

- В ситуации, когда гражданина избрали, назначили или утвердили на оплачиваемую должность.

- Людям, которые проходят воинскую службу, альтернативную гражданскую службу, а также состоят на службе в ОВД, противопожарных структурах, УФСИН.

- Гражданину, который проходит очное обучение в различных учреждениях общеобразовательных, профессиональных, включая обучение специальности федеральной государственной службы занятости населения.

- Временно отсутствующему гражданину на рабочем месте, по причине нетрудоспособности; отпуска; переподготовки или повышения квалификации; приостановки производства, вызванной забастовкой; призыва на военные сборы; привлечения к мероприятию, связанного с подготовкой к военной службе; исполнения других государственных обязанностей или иные уважительные причины.

- Гражданину, который является учредителем организации. К этой категории не относятся: общественные и религиозные организации или объединения, благотворительные и иные фонды, объединения юридических лиц, а также ассоциации и союзы, которые не имеют имущественных прав в отношении этих организаций.

Судебная практика по банкротству физлиц

Дела в этой области в высшей степени похожи друг на друга. Разница заключается лишь в причинах, по которым долги перестали выплачиваться должником, а также в сумме долгов и кредиторах. Если же выявляются «подводные камни», то, как правило, процедуру банкротства приостанавливают до выяснения обстоятельств — вместо одного дела может появиться несколько уголовных, если были обнаружены крупные экономические махинации.

Типичным в этой области делом можно назвать практику за 2018 год под номером №А41–8288/18. Должника признали банкротом, взыскав с него автомобиль и некоторые незначительные ценности, а «в обмен» списали 3 095 177 рублей долга перед тремя разными банками.

https://youtube.com/watch?v=g3v2GdtVCmc

Этапы процедуры

Как правильно оформить банкротство физического лица по кредитам? Этот вопрос волнует многих граждан, имеющих долги перед банками. Процедура состоит нескольких этапов.

Первый этап – сбор документов и написание заявления

Как стать банкротом и где оформляется процедура? Приказ о признании физического лица банкротом выносится в Арбитражном суде по месту жительства. Заявление имеет право подать сам должник. Сделать это может и организация, которая предоставляла заем. В случае смерти заемщика объявить должника банкротом вправе его близкие родственники.

Прежде чем решать, как подать на банкротство, потребуется собрать перечень документов:

- список кредиторов и организаций, которым человек должен вернуть деньги;

- справки о выплатах в налоговую, список всех банковских счетов и вкладов за последние три года;

- опись собственности, которая оформлена на должника с предоставлением документов, подтверждающих владение;

- описание всех финансовых операций и сделок за три года, относящихся к имуществу, размер которых превышает 300 000 руб.;

- штрафы за три года;

- квитанции по коммунальным платежам;

- документы о доходах;

- паспорт;

- свидетельство браке или разводе;

- свидетельства о рождении детей, если они имеются;

- справка из налоговой о том, что должник не осуществляет предпринимательскую деятельность.

Как объявить физическому лицу объявить себя банкротом и потребовать пересмотра банком условия кредитного договора? Для этого потребуется доказать суду возможность поэтапно возвращать долг.

Второй этап – обращение в суд

На втором этапе банкротства физического лица выносится вердикт судьи с учетом всех доказательств и обстоятельств. Признать банкротом физическое лицо может только Арбитражный суд. В результате рассмотрения дела он в праве вынести следующие решения:

- необходимость проведения реструктуризации долгов;

- реализация собственности на аукционе в счет погашения задолженности;

- решение конфликта мирным соглашением.

Третий этап – реструктуризация

Реструктуризация долга представляет собой внесение коррективов в график погашения займа. Иными словами, банк предлагает клиенту более выгодные для него условия по выплате, делая все возможное для восстановления его платежеспособности. При составлении новых условий возврата кредита суд должен учитывать следующие факторы:

- У заемщика и членов его семьи после внесения платежа должны оставаться деньги хотя бы в размере прожиточного минимума.

- Срок погашения задолженности может быть продлен до трех лет.

- Суммы ежемесячных платежей по решению суда могут быть снижены, чтобы физлицо могло погашать заем без ущерба для себя и своей семьи.

- В результате этой процедуры также возможна остановка начисления штрафов и пеней по кредиту.

Если должник сможет выплачивать сумму по новому плану, то его несостоятельность не признается судом, то есть банкротом он считаться не будет. Такое завершение процедуры самое выгодное для заемщика, так как в этом случае в дальнейшем у него будет возможность снова пользоваться услугами предоставления займов. Исходя из этого, становиться банкротом – значит признать свою неплатежеспособность и испортить репутацию надежного заемщика.

Четвертый этап – продажа имущества

Объявление себя банкротом может привести к конфискации собственности. Если Арбитражным судом было выявлено, что должник не в состоянии платить по счетам даже с учетом составления новых условий и отмены штрафов, то он подписывает приказ о конфискации имущества с целью продажи для возврата долга.

Судебные приставы конфискуют машины, недвижимость, драгоценности и вещи, стоимостью не менее ста тысяч рублей. Рассмотрим, что конкретно не могут забрать судебные приставы:

- Единственная жилплощадь, где проживает заемщик.

- Домашняя утварь, одежда и посуда.

- Бытовая техника и мебель, рыночная стоимость которых меньше ста тысяч.

- Животные.

- Сумма в размере прожиточного минимума.

- Еда.

- Оборудование и ресурсы, необходимые для отопления дома или квартиры.

- Награды, медали и ордена.

Таким образом, признаются банкротами только те лица, которые неспособны выплачивать долг, в результате чего их имущество распродается на торгах. Если после продажи имущества долг перед банком остался, то суд, как правило, закрывает дело. Оставшиеся долги прощаются заемщику.

Участники процедуры банкротства:

В процедуре банкротства есть две основные действующие стороны: должник и кредитор. Их цели разнятся: кредитор желает получить возмещение выданного кредита и, желательно, с процентами.Должник же хочет избавиться от кредитной нагрузки и сопутствующих «радостей» исполнительных производств, прессинга коллекторов и банковских служб.

Основным государственным органом в процедуре банкротства является Арбитражный суд. Именно судья решает – станет ли гражданин банкротом или нет.Однако, если человек честно платил свои долги, но в силу форс-мажорных обстоятельств оказался неспособен обслуживать свои обязательства, суд обязательно примет его сторону.

Определение «добросовестности должника» является основополагающим элементом процедуры банкротства с точки зрения суда: если должник в процедуре юлит, скрывает доходы или имущество, имеет возможность платить кредит, но не хочет этого делать, списать долги, скорее всего, не выйдет.

Определением доходов и имущества должника занимается арбитражный управляющий. Это, своего рода,посредник между кредитором и должником, который должен следить за тем, чтобы права обоих участников процедуры не были ущемлены.

Услуги юристов

Если вы абсолютно уверены в своих долгах и исполпроизводствах, можно оформить внесудебное банкротство самостоятельно. Если нет — избежать рисков поможет юрист.

Сколько стоят услуги юриста по внесудебному банкротству?

-

Проверка — 5000 рублей.

Анализируем ситуацию: подходите ли вы под требования внесудебного банкротства. Сюда входит: расчет размера долгов с процентами и пенями, запрос кредитной истории, запрос в ФССП на наличие закрытого исполнительного листа по нужной статье.

-

Анализ сделок перед банкротством — 10 000 руб.

Если вы или ваш супруг продавали или дарили имущество в течение 3 лет до подачи заявления на банкротство — эта услуга для вас. При внесудебном банкротстве банки внимательно проверят операции с имуществом. Если собственность отчуждалась бесплатно или по заниженной цене — сделки будут оспариваться в суде, а после этого банк подаст прекращение внесудебного банкротства в Арбитраж. Если финансовый управляющий назначен по заявлению банка, риск, что долги не спишут, гораздо выше.

-

Подготовка к процедуре внесудебного банкротства — 15 000 руб.

Комплекс услуг: проверка требований, оценка сделок, сбор документов и составление заявления со списком кредиторов для МФЦ. Вам остается принести документы в многофункциональный центр и поставить личную подпись в присутствии сотрудника центра.

Рассчитать стоимость традиционного банкротства под ключ в 2021 году и начать избавляться от долгов уже сегодня вы можете, позвонив нашим юристам или написав онлайн через форму обратной связи.

Частые вопросы

Что лучше: судебное или внесудебное банкротство?

Все зависит от конкретного случая. При задолженностях менее 500 тысяч рублей и реальном отсутствии имущества проще и быстрее провести банкротство по внесудебной схеме. К тому же это бесплатно. Но если долги превышают порог в 500 тысяч рублей, у вас есть имущество, или вы недавно заключали имущественные сделки, то подать заявление на банкротство в Арбитражный суд будет безопаснее.

Я недавно вышел на пенсию. Можно ли мне подать на внесудебное банкротство?

Закон о внесудебном банкротстве не накладывает возрастных ограничений на граждан. Если вы удовлетворяете всем условиям внесудебного банкротства, то можете подать заявление в МФЦ по месту прописки или постоянного проживания.

У меня долг по кредиту 700 тысяч рублей. Я могу обанкротиться через МФЦ?

Если размер задолженности более 500 тысяч рублей, то вы не можете обратиться в МФЦ. Учитывается остаток долга на момент обращения (без процентов), а не размер взятого кредита. Но кроме того в отношении вас исполнительные производства должны быть окончены за неимением имущества.

Нужно ли указывать всех кредиторов в заявлении на внесудебное банкротство?

Да, указывать нужно всех. В противном случае забытые кредиторы смогут обратиться в суд с заявлением о признании вас банкротом в рамках судебной процедуры. А поскольку кредиторы могут выбирать финуправляющего, это вас могут обвинить в недобросовестности и оказать в списании долгов.

Маргарита Холостова

Финансовый управляющий

Александр Макаров

Старший юрист по банкротству физ. лиц

Константин Миланьтев

Финансовый управляющий

Дмитрий Комаров

Юрист по банкротству физических лиц

Евгений Димитриев

Юрист по банкротству физлиц

Александр Раменский

Старший юрист по банкротству физ. лиц

Мы решим вашу проблему с долгами. Бесплатная консультация юриста

Сумма долгадо 300 000 руб.от 300 000 до 800 000 руб.от 800 000 руб. и более

Консультация — бесплатно!

https://youtube.com/watch?v=2NODsbRukKw

Об авторе

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Поделиться в с друзьями:

Цена списания долгов в 2021: сколько стоит банкротство по кредитам? 66510

Как подать на бесплатное банкротство физ. лица через МФЦ: инструкция 66478

Последствия судебного и внесудебного банкротства в 2021 году 54423

Кто такой финансовый управляющий 33949

Упрощенная процедура банкротства физлиц в МФЦ 32434

Популярные статьи

Банкротство физ. лиц: как избавиться от долгов по закону 189048

Закон о банкротстве физических лиц. Как это работает в 2021? 98559

Документы для банкротства физического лица в 2021 году 93419

Как списать долги по кредитам: 5 законных способов 89963

Можно ли сохранить имущество при банкротстве физ. лиц? 84110

Коллекторы звонят по чужому долгу: способы защиты Предыдущая статья

Что такое исполнительский сбор у судебных приставов Следующая статья

Каким образом освобождают от долгов, и как это возможно

Процедура банкротства для физического лица проходит в два этапа: первый – признание вас банкротом, второй – освобождение от долговых обязательств. Первый этап осуществляется в судебном заседании самим должником (или его представителем), второй этап осуществляет судья при участии специального должностного лица – финансового управляющего, и по итогам проведенной им деятельности.

В обязанность финансового управляющего входит провести финансовый анализ должника, составить отчет и предоставить его суду. Он должен найти движимое и недвижимое имущество должника и выставить его на торги для реализации (за исключением единственного жилья – оно неприкосновенно и остается за должником!), провести анализ сделок с имуществом с целью сокрытия его от кредиторов.

На основании заключения финансового управляющего о добросовестности должника, суд освобождает заемщика от всех его долгов.

Добросовестность должника подразумевает под собой отсутствие у должника признаков целенаправленного сокрытия имущества через сделки дарения или купли-продажи (например, родственникам), опять же для обмана кредиторов.

Таким образом для среднестатистического заемщика, потерявшего возможность платить по кредитам, имеющего в собственности только единственное жилье и не совершавших сделок с имуществом в пределах года – процедура объявления себя банкротом с последующим списанием не представляет особой сложности и доступна для большинства заемщиков.

Что дает банкротство физических лиц обычному человеку?

Ниже расскажем, что дает людям процесс оформление банкротства

Это важно знать — для принятия решения при подаче заявления. Если вы сомневаетесь, что статус банкрота даст вам преимущества, то вы можете обратиться к юристу, чтобы он оценил перспективы именно вашего дела

Это одновременно поможет заранее учесть риски и проблемы, которые могут возникнуть при обращении в МФЦ или суд. В некоторых случаях юрист порекомендует повременить с подачей заявления (например, чтобы истекли сроки на оспаривание сделок должника).

Сомневаетесь, нужно ли вам банкротство?

Освобождение от обязательств

Подавляющее большинство граждан начинают банкротство с одной целью — они хотят освобождения от обязательств и списания долгов. Добиться этой цели можно, если они в состоянии:

- подтвердить условия для банкротства (например, по сумме долга, по отсутствию имущества для расчета с кредиторами);

- подтвердить добросовестность при оформлении кредитов и займов, при распоряжении имуществом, в ходе ведения банкротного дела;

- пройти этап реализации активов и частичного расчета с кредиторами (естественно, при отсутствии имущества торги проводить не будут);

- подтвердить отсутствие оснований для отказа в списании долгов (например, отсутствие признаков преднамеренного или фиктивного банкротства).

Списание задолженностей по итогам банкротства физ. лица не запрещает брать новые кредиты и займы. Но на банкрота возлагается обязанность сообщать о своем статусе при подаче заявок в банки и микрофинансовые компании. Эта обязанность будет действовать 5 лет.

Через какое время после прохождения банкротства можно обращаться в банки за кредитами? Спросите юриста

Если форма заявления на кредит не содержит графы о сведениях о банкротстве, например — «были ли вы признаны банкротом» (по аналогии с вопросом, например, о судимости), то надо указать о факте признания несостоятельности в графе «Иные (или общие) сведения». Можно, конечно, о том, что вы стали года три назад банкротом, промолчать.

Но все равно банк узнает о факте банкротстве из кредитной истории — ее всегда запрашивает кредитор при обращении заемщика за заемными средствами. Бывают случаи, когда банк запрашивает не полный кредитный отчет, а лишь его часть, и чаще всего — скоринговый балл. В этом случае, скорее всего, банк не узнает о вашем банкротстве.

И если вы факт банкротства скроете, вам выдадут кредит, и вы в какой-то момент прекратите по нему выплаты — даже по самой уважительной из причин, например, тяжелая болезнь, то велики шансы, что кредитор по суду может признать вас мошенником. Так как вы были обязаны заявить о том, что стали банкротом, но этого не сделали. А это значит, что вы ввели банк в заблуждение.

Реструктуризация долгов. Что это?

Реструктуризация означает, что суд утвердит вам план выплат по графику. Большинству должников такой вариант не нужен, так как они изначально, идя в суд, намерены списать долги. Но на реструктуризации могут настаивать управляющий, кредиторы, если выявляются следующие обстоятельства:

- у должника есть стабильное место работы и постоянный заработок, что позволит постепенно выплатить долги;

- если есть другие доходы, за счет которых кредиторы смогут вернуть деньги;

- если в ближайшее время изменится имущественное или финансовое положение должника (например, если у должника подходит срок снятия инвалидности, он сможет вернуться к нормальной работе).

Срок реструктуризации долгов по суду — до 3 лет (36 месяцев максимум). За это время должник должен вернуть кредиторам 75-80% от суммы долга, с которым он обратился в суд.

Если проверка показала, что у должника нет возможности платить по долгам, и она не появится в ближайшее время, реструктуризация долгов не проводится. В этом случае сразу начнется реализация активов. Также не будут реструктурировать задолженности при прохождении процедуры в МФЦ.

Что грозит за срыв выплаты долга по кредиту, который был реструктурирован через суд? Спросите юриста

Мировое соглашение с кредиторами

Это еще один вариант, когда кредиторы и должник могут найти компромисс по погашению задолженностей.

Соглашение может предусматривать:

- введение графика выплат;

- списание части долгов и штрафных санкций;

- определение размера ежемесячного платежа;

- изменение способа расчета с кредитором;

- предоставление отсрочек на определенный период.

Чтобы соглашение вступило в силу, его должен рассмотреть и утвердить суд. Если документ нарушает интересы должника, судья отклонит его.

Звонки кредиторов вас извели? Закажите консультацию юриста

Похожие записи:

Рецепт приготовления вкусного омлета в мультиварке

Рецепт приготовления вкусного омлета в мультиварке

Меню на 1300 калорий в сутки: принципы и правила диеты

Меню на 1300 калорий в сутки: принципы и правила диеты

Как набрать вес худому парню

Как набрать вес худому парню

Основные характеристики работы кофеварки модели vitek

Основные характеристики работы кофеварки модели vitek

10 японских блюд, которые вы должны попробовать

10 японских блюд, которые вы должны попробовать

Сколько калорий в буженине запеченной. калорийность буженины из свинины

Сколько калорий в буженине запеченной. калорийность буженины из свинины