Когда банки обращаются в суд

Никакой банк заранее не скажет вам, когда он начинает судиться с должником. Можно, конечно, заранее спросить об этом менеджера в момент подписания документов о кредите, но это неправильный поступок — в вашем кредитном досье вас пометят как потенциального неплательщика, или того хуже — .

Ни один закон не содержит норм, когда же юристу банка надлежит нести с иск в суд. Часто должник понимает, что банк подал иск сразу же после того, как вы не внесли третий по счету платеж, то есть через 3 месяца после первой просрочки.

К примеру, банк «Тинькофф» часто прибегает к суду спустя 3–4 месяца после того, как не перечислен ежемесячный платеж по кредитной карте. А Сбербанк или ВТБ могут еще пол года названивать должнику голосом сотрудников департамента взыскания.

Но любой банк все равно использует возможность обращения в судебные органы: у крупных банков процесс подачи исков давно автоматизирован, документы подаются онлайн, а система просто меняет в исковых заявлениях данные заемщиков и размеры долгов.

Напомним, что если вы не обслуживаете свой займ в банке три года и при этом кредитное учреждение не напоминает, что долг пора бы погасить, то перед вами ситуация, которая называется пропуском срока исковой давности кредитором. При пропуске исковой давности дальнейшее судебное взыскание долгов невозможно — суд просто отклонит иск, если должник об этом суде заявит. Но на такую халатность от банка лучше не рассчитывать.

При этом надо помнить, что сам долг от такой халатности сотрудников банка никуда не денется. Банк просто не сможет взыскать его через суд. А вот напоминать вам о необходимости возврата средств банк может бесконечно.

На скорость подачи иска банка в суд влияют такие обстоятельства:

- общая сумма кредита — чем он больше, тем быстрее банк будет стремиться вернуть свои средства;

- длительность просрочки — обычно банки подают иски в суд на первом году формирования просрочки;

- остаток долга.

Банк подал на вас в суд? Закажите звонок юриста

Объективные и необъективные причины — что у вас?

Объективные и необъективные причины

Предположим, вы лишились работы. Нечем платить кредит что делать в таком случае? Если вы откажитесь от минимального платежа и не внесете деньги первый раз за все время, то большинство банковских организаций просто насчитает вам не слишком большие пени, и не станет вас беспокоить. Но только при условии, что в следующем месяце вы внесете платеж. Если же этого не произойти не может, так как вы остались без заработка вовсе, вам следует отправиться в отделение банка. Расскажите сотрудникам, что произошло, они предложат вам несколько вариантов решения проблемы.

Многие банки в таких ситуациях соглашаются составить иной график частичного погашения долгов и предоставляют рассрочку. Помните самое главное, при наличии уважительной причиной для того, чтобы долги по кредитам не росли как снежный ком, не пытайтесь скрыться от сотрудников службы безопасности банковской организации. Пени за просроченные платежи могут не взиматься!

Что делать, если просрочили платеж по кредиту

Оформляя заём, каждый заемщик уверен, что сможет вовремя вносить оплату и сможет погасить долг. Однако любые и внезапные обстоятельства могут нарушить эти планы. Даже благонадежные клиенты могут попасть в такую ситуацию, когда погашать кредит нечем. И у большинства людей возникает вопрос: а что делать, если просрочил платеж?

- Самое главное – не паниковать и не скрываться от банковской организации.

- Обязательно урегулировать вопрос мирным путем. В этом случае заемщику нужно доказать свои благие намерения.

- Всегда отвечать на все звонки, спокойно объяснить причину задержки, заплатить долг.

Кредитная карта Тинькофф Платинум Получите кредитную карту, не выходя из дома Подробнее

При крупной задолженности рекомендуется оформить банкротство. Процедуру можно начинать с того момента, когда просрочка уже составила более трех месяцев. Но стоит помнить, что банкротство – это самый крайний шаг. Чаще всего к такому выходу подталкивают вынужденные обстоятельства и серьезные финансовые проблемы.

Если по каким-либо причинам нечем платить заём, то необходимо сразу обратиться кредитору. Если же он не помог, то можно найти друзей/знакомых, которые готовы будут помочь. Если никто не хочет помочь, то тогда нужно обращаться за помощью к юристам. Хороший специалист поможет списать долги, избавит от коллекторов и т.д.

Мирные переговоры с банком

Сложившаяся практика демонстрирует, что можно не платить кредит законно, если согласовать с кредитором предоставление отсрочки – «кредитных каникул». В зависимости от клиентской политики финансовой организации они могут быть двух видов:

- Полное освобождение ото всех перечислений, связанных с обслуживанием задолженности;

- Освобождение от обязательства гасить тело кредита с сохранением необходимости ежемесячного перечисления процентов.

Послабления со стороны банка не ограничиваются двумя обозначенными схемами. Возможны индивидуальные условия, которые обсуждаются при личной встрече сторон.

Обратите внимание

Не бойтесь обратиться в банк и честно рассказать о возникших затруднениях. В большинстве случаев заемщикам и финансовым структурам удается договориться «на берегу»: инициировать судебные разбирательства не в интересах сторон.. Как правило, «кредитные каникулы» предоставляются на возмездной основе

Они могут привести к повышению процентной ставки на 1-2 пункта, необходимости выплаты заранее оговоренной суммы. Иногда стоимость сервиса уже заложена в изначальную стоимость ссуды

Как правило, «кредитные каникулы» предоставляются на возмездной основе. Они могут привести к повышению процентной ставки на 1-2 пункта, необходимости выплаты заранее оговоренной суммы. Иногда стоимость сервиса уже заложена в изначальную стоимость ссуды.

Что делать, если необходимо не испортить свою кредитную историю?

Чтобы добиться благоприятного исхода, придется выполнить ряд определенных действий:

- Самое первое, о чем нужно знать: у вас должна быть реальная уважительная причина задержки или отсутствия платежа, подкрепленная соответствующими бумагами.

- Другое условие, при котором можно сохранить чистоту своей кредитной истории, договорившись с банком — добиться скидки.

- Третье условие связано с фактической оплаты долга частично.

Таким образом, главная задача человека в этой ситуации — выйти на связь с банком и сохранить нормальное стабильное взаимодействие с ним.

О чем идет речь? Нужно отвечать на звонки и разговаривать вежливо, рассказывать о своих проблемах напрямик и обещать выполнение обязательств.

Пусть не сразу, но банк нужно убедить в том, что вы планируете и будете погашать долг в любом случае, когда ситуация выправится.

И еще один важный момент: заемщик должен первым позвонить в банк до того, как будет запущен механизм штрафов и других санкций. Если ситуацию запустить, то банк уже ничем не сможет вам помочь.

Каждый разумный человек понимает, что банку недостаточно устных разговоров и обещаний от заемщика. Невозможность платить кредит нужно подтвердить документально. Речь идет о любых официальных бумагах: справка о статусе безработного, из больницы с подтверждением болезни, другие свидетельства в зависимости от конкретного повода. Ими нужно обзавестись как можно быстрее и держать под рукой.

Смысл взаимодействия с банком в этой ситуации — добиться реструктуризации кредитного долга. При подтверждении проблемы невыплат документами, банк будет рассматривать ваше дело и скорее всего, пересмотрит условия договора. Возможно в результате изменится график выплат, процентная ставку или срок возврата долга.

Рефинансирование кредитной задолженности

В настоящее время на рынке товаров регулярно появляются новинки и очень сложно устоять перед желанием приобрести себе тот или иной товар, а это чаще всего влечет за собой заем денежных средств. Простота и скорость открытия потребительских кредитов непосредственно в местах продажи приводит к накоплению кредитов, а текущий уровень инфляции препятствует выплатам, так как деньги быстро обесцениваются. Рефинансирование потребительских кредитов призвано помочь с решением данной проблемы.

В основе рефинансирования лежит перераспределение капитала для дальнейшего погашения задолженности. Такие действия позволяют банку сохранить клиента, вернуть свои деньги и даже увеличить свою прибыль за счет повышения процентной ставки и срока выплаты кредита. Заемщик, который по той или иной причине оказался не в состоянии выплачивать не только основную сумму кредита, но и проценты по нему, может по факту рефинансирования рассчитывать на лояльную процентную ставку и индивидуальный график выплат.

Рефинансирование кредита можно провести в банке, в котором изначально был взят кредит или же в другом банке. В первом случае шанс получить более выгодные условия выплаты кредита намного выше, в то время как рефинансирование в другом банке может означать замену нескольких кредитов одним, что существенно упрощает процедуру погашения.

Читаем подробно: Что такое рефинансирование кредита и как его оформить

При этом предусматривается применение следующих вариантов:

- Списание большей части долга — кредитор может пойти на списание штрафных санкций, что существенно снизит кредитную нагрузку заемщика.

- Предложение более выгодных условий.

- Полный / частичный пересмотр условий соглашения.

- Предоставление кредитных каникул.

- Перевод суммы долга в стороннее кредитное учреждение.

Выгода рефинансирования для клиента банка заключается в том, что в определенных случаях при рефинансировании кредита можно рассчитывать на перерасчет ставки выплат по кредиту в сторону уменьшения и тем самым сэкономить некоторую сумму денег. Если при пересчете ставка остается на прежнем уровне или становится выше, у клиента есть возможность снизить ежемесячный платеж по кредиту, тем самым облегчая для себя его погашение, за счет увеличения срока выплаты кредита.

Вам будет интересно: Могут ли забрать ребенка за долги по кредитам

Также снижение уровня ежемесячного платежа позволит взять еще один заем, оставаясь при этом в рамках существующих доходов и не увеличивая нагрузку на свой семейный бюджет. Рефинансирование валютных кредитов позволяет перейти на погашение долга в национальной валюте и перестать зависеть от изменений валютного курса.

Процесс оформления

Процедура оформления рефинансирования потребительского кредита зависит от типа кредита и требований банка. Наиболее простой процесс рефинансирование доступен при отсутствии необходимости в оформлении обеспечения. После принятия документов и заявления на рефинансирование кредита банк предлагает клиенту заключить кредитный договор.

Сумма, требуемая для погашения текущих кредитов, отправляется безналичным переводом по реквизитам, которые указаны в действующих кредитных договорах и справках о задолженности. В случае если в течении определенного времени заемщик не предоставит новому кредитору справки о погашении кредитов, банк вправе объявить о нецелевом использовании кредитных средств.

Читаем также: Могут ли приставы арестовать кредитную карту и снять деньги

Чтобы определить для себя выгоду рефинансирования потребительского кредита заемщику следует суммировать все расходы, которые ему предстоят и сравнить их с процентами по действующему кредиту. Банковские комиссии и страхование финансовых рисков могут свести эту выгоду к нулю, однако условия рефинансирования в разных банках могут существенно отличаться и потратив определенное время на изучение всех условий и предложений можно найти более выгодные для себя условия.

Может ли банк списать долг

Может ли кредитор простить задолженность? Законодательная база РФ позволяет сделать это. В каждом финансовом учреждении образуются определенные заделы на списание задолженности по безнадежным ссудам. Их финансисты закладывают в процентные ставки. Но само списание производят неохотно и крайне редко. Делается это в двух случаях:

- Суд признал истечение срока давности (о сроке давности написано здесь). Кредитная организация не может держать такой кредит в реестре дебиторской задолженности, так как он искажает ее активы. Поэтому, в случае просрочки возможности в судебном порядке добиться погашения невозвращенного займа, банки не обращаются в суд и годами не списывают долг. Это повышает их активы на сумму задолженности и позволяет предпринимать попытки его возврата, хотя бы частично. В портфеле должников у каждого кредитора есть такие дела 8-9-летней давности.

- По собственной инициативе списываются незначительные остатки задолженности. Дебитор уплатил тело ссуды и большую часть процентов. Попытки вернуть оставшийся долг будут обходиться дороже.

Прощение долга является экономически эффективным выходом из сложившейся ситуации.

Сколько кредитов прощают банки.

Может ли банк инициировать процесс?

От рисков никто не застрахован. Достаточно часто успешные заемщики перестают платить по взятым обязательствам, например, из-за потери работы, сложного материального положения, болезни. Как же банку получить назад свой долг? Конечно же, через суд.

Основания по закону

Получение кредита через суд для банка невыгодный процесс, поэтому большинство организаций до последнего оттягивают обращение в государственные органы. Именно поэтому заемщик, который появился в списках должников, может свободно обратиться в учреждение и договориться об изменении условий возврата займа.

Банки охотно идут навстречу своим клиентам, которые имеют материальные трудности, продлевая им сроки возврата кредита, снижая ставку или ежемесячный платеж. Некоторые организации и вовсе готовы снизить размер штрафов и пеней, что облегчает участь должнику.

Но договориться о новом плане погашения задолженности должны обе стороны: банк и клиент. Как правило, многие заемщики начинают игнорировать обращения кредитора, что является неверным действием. В таком случае банку остается только обратиться в суд и взыскать неуплату принудительно.

Иски на должников подаются, как правило, в нескольких случаях:

- Потребитель имеет существенную сумму задолженности (например, более 100 тысяч рублей);

- Возникла задержка нескольких ежемесячных платежей без объяснения причин;

- Клиент игнорирует банк в течение длительного времени, не пытаясь урегулировать вопрос мирно;

- Заемщик не согласен погашать долг (или не согласен с выставленными требованиями от банка).

Мы привели несколько наиболее распространенных оснований для подачи иска в суд по неуплате кредита. Нередко инициаторами процесса выступают сами заемщики, которые не согласны с требованиями банка, размерами штрафов и пеней.

Последствия просрочки обязательств (невыплаты)

Неуплата кредита чревата многими трудностями, которые могут возникнуть у недобросовестного заемщика. Основное последствие, которое ждет неплательщика – это взыскание кредита, если банк подал в суд за неуплату. Отталкиваясь от договоренности сторон и законодательства суды, как правило, определяют принудительное удержание части дохода должника в счет выплаты долга.

Если вы брали кредит на квартиру или автомобиль, то банк имеет право потребовать передачи имущества в свою пользу, поскольку такая собственность, как правило, является залоговой. Можно также договориться о продаже владений и возврате задолженности.

Какие еще могут быть последствия:

- Испорченная кредитная история;

- Опись личного имущества судебными приставами в счет погашения долга;

- Заблокированные счета и банковские карты;

- Невозможность выезда за границу.

Последствия неуплаты долга у заемщика могут начаться еще до подачи иска в суд, если банк поручил взыскание кредита коллекторскому агентству. Но все равно даже в такой ситуации может быть подан иск в суд, если попытки урегулировать вопрос о погашении задолженности были безуспешными.

Это интересно: Банк МКБ — ипотека

Не плачу микрозайм — что мне будет?

По правилам заемщик должен вносить ежемесячные платежи по кредиту. Если человек перестает выполнять обязательства в срок, наступает период под названием «просрочка».

На долг в МФО начинают начислять пени и штрафы, предусмотренные электронной офертой. Не секрет, что штрафные санкции в подобных организациях значительно выше, чем в банках. Но МФО не могут начислять штрафы в любом размере — их работа контролируется Центробанком, который может исключить МФО из реестра, тем самым лишив компанию права работы при наличии нарушений.

Если на момент получения займа микрокредитная организация не имела права на работу, договор займа (хоть бумажный, хоть электронный) можно признать недействительным. Тогда заемщик должен вернуть сумму, которую он получил, а все проценты и пени не могут быть востребован к уплате. Если вы заплатили больше процентов, чем размер займа, излишек можно вернуть через суд.

Заметим, что если Банк России исключил МФО из реестра после заключения договора, то платить по нему придется.

Законодательство ограничило размер неустоек и ставок по микрозаймам с 1 января 2020 года:

сумма процентов, неустоек и штрафов — не может превышать более, чем 1,5 раза размер займа. Отсюда вытекает, что если вы взяли 10 тысяч рублей, вы будете должны максимум 15 тысяч;

пени не должны превышать 20% годовых

Важно учесть, что вместе с пенями все равно будут капать проценты по кредитной ставке;

проценты по кредиту — не более 1% в день.

Я взял займ в 2019 году, а сейчас МФО требует в пять раз больше. Правы ли сотрудники МФО?

ЦБ рассчитывает, что эти меры не дадут народу «погрязнуть в долгах» перед кредитными организациями, как это происходило раньше. С 2020 г. задолженности не могут составлять сумму больше, чем это предусматривают законные ограничения.

Исковая давность по кредиту для поручителя

Если вы подписали договор поручительства по кредиту, который взял родственник, друг или иное лицо, а это самое лицо перестало платить кредит, то представители банка обратятся к вам. Предложат оплатить долг. Понятное дело, что вам этого совсем не хочется. Разберемся с вопросом исковой давности для поручителя.

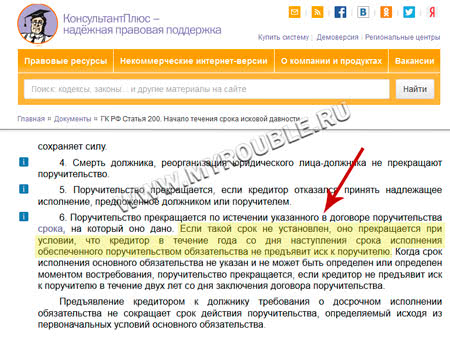

Поручительство действует столько времени, на сколько оно дано. Этот срок должен быть указан в договоре поручительства. Если конкретной даты не указано, поручительство действует год после окончания кредитного договора. Если в течение этого срока банк не подаст иск в суд, то поручительство заканчивается.

Здесь следует учитывать, что этот срок пресекательный – то есть прекращается само обязательство: он не может быть восстановлен, прерван или отсчитываться заново.

Даже если банк подает в суд на поручителя по истечении более одного года после окончания кредитного договора или после срока, указанного в договоре поручительства, то нужно заявить о прекращении обязательства, сославшись на п. 6 статьи 367 ГК РФ.

На практике бывают ситуации, когда кредитный договор еще действует, а заемщик умирает, не успев полностью погасить кредит. Что в таком случае ждет поручителя?

Последствия просрочки кредита

Оформляя кредит в банке, каждый заемщик должен помнить о последствиях, которые могут наступить в случае невозврата долга. Сюда относится следующее:

- Поступление из банка регулярных звонков и оповещений с требованием незамедлительно погасить кредиторскую задолженность. Причем звонить могут не только домой, но и в организацию, где работает должник.

- Начисление пени за каждый день просрочки. Ее размер банки устанавливают самостоятельно и вносят в текст договора, заключаемого с заемщиком.

- Долг по кредиту может быть передан в руки коллекторов. Как известно, данная категория взыскателей зачастую используют достаточно жесткие способы воздействия на должника.

- Заемщик может потерять недвижимость, находящуюся в залоге у банка.

- Кредитное учреждение может подать на должника в суд. Если после вынесения судебного решения долг по кредиту так и не будет возвращен, дело перейдет к судебным приставам со всеми вытекающими последствиями (продажа имущества, арест счетов и т. д.).

ВНИМАНИЕ! Таким образом, заемщикам настоятельно рекомендуется урегулировать проблему с кредитом мирным путем, не допуская инициирования судебного разбирательства, а также привлечения банком коллекторов

Как законно не платить кредит банку – 5 рабочих схем

Что делать, если абсолютно нечем платить кредит банку? В этом случае стоит рассмотреть законные варианты. Эти способы имеют свои особенности.

Схема 1 – Банкротство ФЛ

Мне нравится5Не нравится4

Это очень выгодная для заемщика, но длительная и сложная процедура.

Банкротство возможно при долге от полумиллиона рублей и выше. Причем, в процессе «сгорят» не только долги банкам, но и:

- задолженность ЖКХ;

- расписки;

- просрочки перед другими организациями и так далее.

Длится процесс банкротства 6-12 месяцев.

Важно понимать, что этот способ не подходит тем, кто долго не гасит долги, но имеет в собственности имущество. В случае банкротства, оно в первую очередь будет продано с молотка и распределено между кредиторами

Схема 2 – Выждать срок исковой давности

Мне нравится5Не нравится4

Можно дождаться истечения срока исковой давности. Законом установлен срок в три года. Он отсчитывается с даты, указанной в договоре, как последний платеж. Банк, не успевший подать иск в этот период, лишается права требовать возврата денег с заемщика.

Также шанс дождаться истечения сроков давности есть и у тех, кто взял в долг небольшую денежную сумму. Из-за задолженности менее 50 000 рублей финансовые учреждения редко затевают судебные тяжбы.

Схема 3 – Оспорить кредитное соглашение

Мне нравится3Не нравится1

Довольно затратный вариант. Он требует участия в деле опытного юриста. Несмотря на то, что каждый договор с банком проходит через юридический отдел, в нем встречаются:

- описки;

- ошибки;

- пункты, вводящие в заблуждение;

- параграфы, толкующиеся двояко;

- несоблюдение ряда законодательных актов и так далее.

Важно выбрать юриста, уже имеющего практику в подобных делах. Таких специалистов в стране немного

К тому же, их услуги обходятся как минимум в десятки тысяч рублей. Поэтому схема актуальна для заемщиков с очень большой задолженностью.

Схема 4 – Запросить оригинал договора

Мне нравится4Не нравится1

Очень интересный вариант для тех, кто уже погряз в долгах и не готов тянуть их через «не могу».

Поэтому должник может предпринять следующее:

- подать иск в суд против банка;

- указать в заявлении факт проявления интереса к кредитованию в конкретной финансовой организации;

- запросить оригинал соглашения для почерковедческой экспертизы.

В 90% случаев предоставить ее ответчик не сможет. Он будет оперировать видеозаписью, подтверждающей визит клиента в банк. Но для суда она не станет веским доказательством и решение примут в пользу истца.

Схема 5 – Кредитные каникулы

Мне нравится2Не нравится1

Этот вариант подходит тем, кто не может временно платить кредит. Он не избавляет от финансовых обязательств полностью, но дает передышку. Ее можно использовать для:

- поисков новой работы;

- восстановления здоровья;

- поиска средств на платежи у друзей и знакомых.

Решение о предоставлении кредитных каникул принимает только банк. Алгоритм действий прост:

- составление заявления с указанием причин появления просрочек;

- внесение пункта о кредитных каникулах;

- собеседование с менеджером.

Результат дела напрямую зависит от того, насколько весомыми будут перечисленные причины. Если просто написать «Не могу делать ежемесячные взносы», то банк даже не вызовет такого клиента на собеседование.

Итоговая таблица рейтинга

Запросить оригинал договора

3

Оспорить кредитное соглашение

2

Банкротство ФЛ

1

Выждать срок исковой давности

1

Кредитные каникулы

1

Каким образом вести переговоры с банком?

Планируя изменить условия кредита по причине ухудшения материального положения или трудностей иного характера, необходимо договориться о встрече.

К разговору нужно подготовиться, а это значит, что заемщику желательно подготовить документы. Они докажут текущее положение и могут стать реальным основанием для пересмотра условий договора. Одних рассказов без документального подтверждения будет недостаточно.

Какие бумаги могут помочь получить отсрочку платежа или пересмотр кредитного договора:

- запись в трудовой книжке или приказ о понижении зарплаты, сокращении на работе и т. д.;

- если кто-то помогал оплачивать кредит и внезапно заболел или умер, то понадобятся соответствующие бумаги, подтверждающие проблему (свидетельство о смерти, выписка из больницы и др.);

- справки о получении инвалидности, выписки из медицинской карты о текущем заболевании и др.;

- заявление в суд, если работодатель задерживает зарплату или не выплачивает ее вовсе;

- документы, подтверждающие приостановку деятельности, если заемщик находится в статусе ИП и т. д.;

- любые другие бумаги, например, связанные с порчей имущества, которое приносило доход (сдача квартиры в аренду и др.);

- документ, говорящий о пополнении в семье (свидетельство о рождении ребенка) и пр.

Самая большая ошибка в таких ситуациях — попытка обещать то, что не будет исполнено. Если банк пойдет навстречу и даст отсрочку, а после этого предложения ничего не изменится и заемщик по-прежнему не будет платить, то второго шанса банк не даст.

Какие последствия обычно возникают при неуплате кредита?

Теперь поговорим о реальных последствиях. То, что за долги могут посадить в тюрьму, мы уже выяснили. Но как обычно развиваются события, какие последствия при просрочках наступят быстрее?

- Звонки и информационная атака от сотрудников банка или МФО. Вам начнут звонить, писать, слать письма и СМС. Это нормально. Кредитор пытается выяснить, почему отсутствует оплата, что случилось.

- Начисление пеней и штрафов. Как правило, они предусмотрены кредитным договором или договором займа. Банк предупреждает вас о начислении и начинает их считать. Назвать его действия незаконными нельзя.

- Привлечение коллекторского агентства к взысканию. Чаще всего на начальном этапе коллекторов привлекают по агентскому договору. Дальше они начинают процедуры взыскания. Коллекторы приходят домой к должнику, связываются с ним другими способами, предупреждают о последствиях.

- В дальнейшем кредитор обращается в суд или продает договор коллекторскому агентству. Продажа осуществляется по договору цессии, и к коллекторам переходят те же полномочия, которые были у предыдущего кредитора: в частности, начисление процентов, штрафов и пеней за неустойку. У коллекторов также есть право на судебный порядок взыскания.

- Позже следует обращение кредиторов в суд (коллекторов, МФО или банка). Они получают судебное решение и обращаются в ФССП, чтобы возбудить исполнительное производство. Далее в игру включаются судебные приставы. Ваше имущество арестовывают, со счетов списывают по 50% ежемесячного дохода, в редких случаях возможно и изъятие с последующей реализацией в пользу кредитора.

В целом результаты просрочки будут негативными. Также стоит перечислить социальные последствия:

-

испорченная деловая репутация;

Коллекторы часто звонят на работу должникам и всячески намекают его коллегам о задолженности. Когда за дело принимаются судебные приставы, они прямо направляют запросы по месту работы должника. То есть скрыть просроченный кредит сложно; а просуженный — еще сложнее.

-

неприятности в семье и в отношениях с родственниками.

Коллекторские агентства обязательно начнут звонить родственникам и пугать их последствиями, рассказами об уголовной ответственности. Если у вас в семье есть пожилые люди, для них такие разговоры часто становятся серьезным ударом.

Списание долгов: юридическая помощь

Действия банков и коллекторов в целом предсказуемы. Но пугаться уголовной ответственности на пустом месте не стоит — привлечение весьма маловероятно.

Частые вопросы

-

Приставы открыли производство, долг — 1 млн рублей. Обратят ли взыскание на единственную квартиру, полученную в наследство от бабушки?

Нет, в данном случае банк ничего не получит, поскольку единственное жилье не подлежит продаже за долги.

-

Долгов больше чем на 2 миллиона. Если обратиться за банкротством, не посадят?

Нет, кредитные обязательства можно списать в процедуре банкротства. Претензии кредиторов прекращаются с первого судебного заседания по делу.

-

Коллекторы звонят на работу и рассказывают о долге коллегам. Это нормально?

Нет, это ненормально. Они нарушают этику и фактически распространяют конфиденциальную информацию о должнике третьим лицам. Рекомендуем обратиться с жалобой в ФССП и НАПКА.

-

Могут ли угрожать уголовной статьей («Мошенничество») за просрочку по кредиту 3 месяца?

Если человек брал кредит и некоторое время по нему платил, то привлечь будет сложно. Все зависит от суммы кредита и от других обстоятельств. Если задолженность свыше 500 тыс. рублей и просрочка длится от 3 мес., лучше обратиться за судебной процедурой банкротства.

Договор страхования как подушка безопасности

Оформить страховку — это предусмотрительный шаг, который в случае финансовых проблем позволит быстро и безболезненно решить проблемы с выплатами по кредиту. Для того чтобы полис стал надёжной «подушкой безопасности», следует внимательно изучить страховые случаи, которые он покрывает. Кроме стандартной защиты в случае инвалидности, увольнения и смерти специалисты рекомендуют включить в договор пункт о снижении совокупного семейного дохода.

В целом со сложностями во время выплаты кредитов сталкивается около половины заёмщиков. Главное, во время начать действовать: искать дополнительные источники дохода, подходящие варианты снизить долговую нагрузку и списать долг. Зная способы, как законно не платить по кредиту, должник сможет с достоинством преодолеть временные неприятности, погасить или законно списать заём и жить дальше.

Узнайте о своем долге

Бесплатная онлайн проверка судебной задолженности

Узнать задолженность

https://youtube.com/watch?v=caUuuQS9-0Y

Мне нравится1Не нравится

Работа службы судебных приставов

Работа судебного пристава строго ограничена законодательными рамками. Теперь должник может частями погашать долг, не опасаясь злобных коллекторов. При этом его долг расти не будет.

После суда развитие событий может происходить двояко:

- При официальном трудоустройстве должника пристав направит работодателю постановление, согласно которому из заработной платы заемщика будут удерживаться 50%. Но бывает так, что после удержания у заемщика остается недостаточно средств для существования. В этом случае необходимо обратиться с ходатайством в суд об уменьшении процента удержания.

- При отсутствии официальной работы совместно с приставом заключается соглашение о том, что долг будет погашаться в рассрочку.

Если такое соглашение будет подписано, то заемщик при погашении долга вносит ежемесячные посильные платежи. Других мер по отношению к заемщику приставом не применяется.

Если такой способ по каким-то причинам не применим, то пристав действует по стандартному алгоритму. Он будет разыскивать имеющиеся у должника банковские счета. Если таковые отыщутся, то требуемая сумма будет передана банку.

Если денег нет, то опишут все движимое и недвижимое имущество. Единственное жилье, конечно, никто не заберет, а вот дача, автомобиль под удар вполне попасть могут.

Уголовная ответственность: могут ли посадить в тюрьму за неуплату кредита

Существует ли уголовная ответственность за неуплату кредита в России? Да, она прописана в статье 177 УК РФ. Однако в судебной практике применяется лишь в случае, когда размер займа составляет более полутора миллиона рублей, а уклонение от неуплаты умышленное.

При таких условиях должнику грозит штраф до двухсот тысяч рублей или его удержание из прибыли за полтора года. Также ему могут быть назначены обязательные работы до 480 часов или до двух лет принудительного труда. В этом случае предусмотрено и содержание в колонии до двух лет. Что будет применено, решает суд.

То есть за неуплату кредита могут посадить, но это исключительная мера.

Похожие записи:

Куриная шаурма с курицей — 16 домашних вкусных рецептов

Куриная шаурма с курицей — 16 домашних вкусных рецептов

Узнаем как понизить калорийность шашлыка из свинины

Узнаем как понизить калорийность шашлыка из свинины

Делаем бренди самостоятельно: простой рецепт для домашнего использования

Делаем бренди самостоятельно: простой рецепт для домашнего использования

Разница между сывороточным протеином и соевым белком

Разница между сывороточным протеином и соевым белком

Расчет получения виноматериалов для вина «мускат белый магарач»

Расчет получения виноматериалов для вина «мускат белый магарач»

Традиционные абхазские специи, приправы и пряности

Традиционные абхазские специи, приправы и пряности