Особенности получения налогового вычета по месту работы

Возврат НДФЛ:

| Основание для вычета | Предельная сумма к возврату (тыс. руб) | Периодичность |

| Приобретение жилья | 260 тыс. руб (13% от 2 млн. руб) | Единожды |

| Обучение, лечение (в т.ч. детей) | 15,6 (13% от 120 тыс. руб) | Ежегодно |

| Обучение детей | 6,5 на каждого ребенка (13% от 50 тыс. руб) | Ежегодно, пока ребенку не исполнится 24 года |

Особенность получения вычета по месту работы заключается в том, что сотрудник фирмы вправе использовать денежные средства сразу же, как оформит документы и отнесет их работодателю. В случае с ФНС, работнику нужно будет ждать 2-3 месяца, только потом получить средства. Зато ФНС перечисляет всю сумму целиком, а работодатель – частями, каждый месяц.

За что можно получить имущественный вычет

Суть самого вычета заключается в возврате налога, уплаченного гражданином за определенный период. В случае продажи имущества размер дохода, подлежащего налогообложению, уменьшается. Соответственно, льгота действует исключительно для людей, являющихся налогоплательщиками.

Воспользоваться возможностью получения имущественного вычета можно в определенных обстоятельствах:

- При выкупе недвижимости;

- При возведении жилья;

- При оформлении ипотеки на указанные цели;

- При покупке надела земли с жильем или предназначенного для его строительства.

Есть условия, при которых гражданин лишается права на вычет в случае совершения определенных действий:

- Это касается выкупа жилплощади у лиц, которые относятся к категории взаимозависимых. Речь идет о супругах, братьях и сестрах, родителях, т.е. близких родственниках.

- Государство не предоставляет льготу, если объект куплен не за свои деньги: с привлечением средств работодателя или за счет материнского капитала.

- Люди, исчерпавшие сумму вычета, также не могут рассчитывать на возврат.

Включить в список затрат для последующего возмещения разрешается расходы:

- На покупку земли для строительства жилья;

- Приобретение материалов для строительства либо отделки;

- Оплату отделочных и строительных работ;

- Разработку проектов и смет;

- Подключение к инженерным коммуникациям.

Важно! Каждый вид затрат должен подтверждаться документально, поэтому нужно сохранять все бумаги.

Нельзя воспользоваться льготой при перепланировке или переустройстве готового сооружения, реконструкции в виде надстройки этажа или создания пристройки, монтаже газового или сантехнического оборудования, возведении дополнительных сооружений (бани, гаража, сарая, ограждения).

Вопрос покупки имущества не за свои средства, а за взятые в кредит, имеет некоторые особенности. Так, выкуп жилья по ипотеке дает возможность получать вычет, причем по основной уплаченной сумме и по процентам с займа. Второй нюанс – покупка жилья частично за деньги нанимателя с собственными вложениями. В таких обстоятельствах за гражданином сохраняется право на предоставление возврата пропорционально личным тратам.

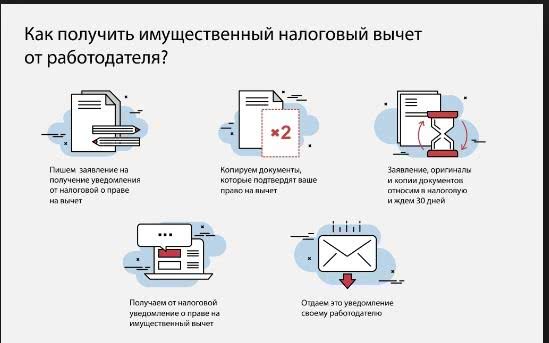

Документы для получения вычета через работодателя

Если сотрудник решил получить вычет через работодателя, он должен предоставить в бухгалтерию такой пакет документов:

- письменное заявление на получение вычета по НДФЛ. Оно составляется в произвольной форме, но для удобства бухгалтерия может разработать типовой бланк. Кроме того, именно для получения социального вычета имеется регламентированная форма заявления, содержащаяся в Письме ФНС от 16.01.2017 г. № БС-4-11/500@;

- уведомление из ИФНС о подтверждении права на получение вычета. Без этого официального документа бухгалтер не имеет права предоставлять сотруднику вычет. Уведомление выдается на конкретный календарный год, что означает предоставление работодателем вычета именно в этом периоде. На следующий календарный год сотруднику следует получить новое уведомление.

Для получения уведомления сотрудник должен подать в налоговую инспекцию заявление и пакет документов, подтверждающих факт расходования денежных средств. Как правило, справка 2-НДФЛ не требуется, но все же не лишним будет получить ее у работодателя.

Что нужно сделать для получения вычета

Администрация предприятия не может самостоятельно оценивать наличие или отсутствие права на вычет. Сделать это может только представитель налоговых служб, поэтому покупателю недвижимости предстоит обратиться в ИФНС для получения уведомления. Для этого нужно представить следующий комплект документов:

- заявление о желании воспользоваться вычетом по месту работы;

- правоустанавливающие документы на недвижимость, прошедшую регистрацию в Росреестре – выписка ЕГРН, договор купли-продажи и передаточный акт;

- документы, подтверждающие фактическое перечисление средств продавцу – письменная расписка, платежное поручение с отметкой банка и т.д.;

- выписка по ипотечному договору, подтверждающая размер уплачиваемых процентов;

- справка 2-НДФЛ с места работы.

Скачать заявление на налоговый вычет через работодателя (образец)

Заполнять и подавать декларационный бланк 3-НДФЛ в таком случае не нужно. Подать документы можно только в письменной форме или по почте, так как в Личном кабинете налогоплательщика такая функция временно отсутствует. На рассмотрение такого заявления закон дает не более 1 месяца.

Наличие подписанного договора и расписке о передаче денежных средств еще не означает, что у покупателя возникло право собственности. До тех пор, пока сделка не пройдет регистрацию в Росреестре, право на вычет не возникает. Доказательство возникновения права собственности будет являться выписка из реестра ЕГРН и регистрационная отметка на договоре.

Налоговый орган будет проверять права на получение имущественного вычета. Отказ может быть вынесен в следующих случаях:

- если гражданин оформлен без официального трудового договора, т.е. отсутствуют сведения об удержании с него НФДЛ;

- если граждан ранее уже использовал право на вычет по сделкам, совершенным до 2014 года (включительно);

- если предельная сумма вычета, предоставленная законом, ранее была исчерпана по сделкам, совершенным с 2014 года.

При вынесении отрицательного решения, основания для отказа должны быть сообщены заявителю в письменной форме. В этом случае можно оспорить отказ через вышестоящее должностное лицо ИФНС, либо в судебном порядке.

В 2021 году действует ограничение по имущественному вычету в сумме 2 млн. руб. Следовательно, если стоимость объекта недвижимости превышает этот показатель, для реализации льготы будет использовано только 2 млн. руб. В отношении ипотечных процентов, право на льготу возникает по самостоятельным основаниям, а предельный размер вычета может достигать 3 млн. руб. Таким образом, при совершении сделки с использованием ипотеки, можно претендовать на вычет сразу по двум независимым основаниям.

Если налоговые службы вынесли положительное решение по заявлению, гражданину выдается письменное уведомление. Хотя срок рассмотрения документов не превышает месяца, целесообразно регулярно проверять, не вынесено ли решение по существу. Затягивание сроков направления уведомления влечет невозможность обратиться к руководству предприятия, чтобы подать заявление на вычет.

Получив вычет, можно обращаться к работодателю с заявлением. При реализации права на льготу нужно учитывать следующие нюансы:

- заявление можно подать в любой момент, однако чем раньше уведомить руководство о наличии права на льготу, тем скорее она будет предоставлена;

- заявление нужно представить с регистрацией входящего номера – в противном случае доказать факт обращения будет проблематично;

- если руководство отказывается принять заявление и уведомление, документы можно подать по почте с уведомлением о вручении.

Право на льготу по НДФЛ будет действовать на весь период трудовых отношений, пока не будет использована вся сумма вычета. По общему правилу, освобождение заработка от удержания подоходным налогом возможно уже со следующего месяца после подачи заявления. Однако если работодатель предоставит такую льготу только с начала следующего календарного года, оспорить незаконность его действий будет невозможно.

Практика вышестоящих судебных инстанций по данному вопросу неоднозначна. Хотя возможность возврата уже удержанных сумм с начала года не противоречит закону, имеются примеры привлечения работодателя к ответственности. Этот факт нужно учитывать при подаче заявления руководству предприятия.

Процедура получения налогового вычета через работодателя

Этап 1. Сбор документов:

Набор бумаг для различных типов вычетов:

- Имущественный: документы, доказывающие, что сделка купли-продажи имела место (платежка, бумага о праве владения).

- На ребенка: свидетельство о рождении.

- На лечение: платежки, справки, выписанные на сотрудника, подавшего заявление.

- На обучение: документ об оплате, справки.

Этап 2. Подача документов в ИФНС:

Проверка бумаг продлится месяц, затем выдается разрешение на возврат средств.

Этап 3. Подача бумаг по месту работы:

С этого дня с доходов не будут больше удерживать 13%, пока предельно возможная сумма не будет перечислена обратно работнику. Он может получить вычет с месяца, в котором он принес все бумаги. Например, если они оформлены в мае, за апрель и март возврат действовать не будет.

Этап 4. Оформляем остатки:

Преимущества и недостатки оформления налогового вычета через работодателя

У данной процедуры есть свои плюсы и минусы, которые следует учесть перед подачей документов.

Плюсы оформления вычета на работе

Преимущество №1: Сотруднику удастся увеличить свой ежемесячный доход, приложив к этому минимум усилий. После сбора и подачи документов гражданин будете легально получать заработную плату без 13% удержания.

Преимущество №2: Работнику не нужно ждать наступления нового года, чтобы оформить вычет. Дело в том, что ИФНС принимает документы на данную льготу лишь после окончания того периода, в котором у заявителя возникло права на ее получение. Для работодателя это правило неактуально.

Преимущество № 3: Уменьшение списка необходимых документов. Оформляя вычет через работодателя, сотруднику не придется заполнять декларацию 3-НДФЛ и заказывать справку 2-НДФЛ.

Минусы возврата НДФЛ на работе

Основными недостатками данного способа оформления налогового вычета являются:

- Деньги возвращаются не единой суммой, как при подаче документов непосредственно в ИФНС, а частями – в виде неудержания из заработной платы.

- Если в течение года человек изменил место работы, новый работодатель даст ему вычет лишь в следующем году.

- Вычет начинает предоставляется только с того месяца, когда гражданин предоставил в бухгалтерию работодателя извещение от налоговой службы.

- Заявителю придется как минимум 2 раза посетить отделение ИФНС.

- Срок проверки документов в ИФНС составляет 30 дней, поэтому если гражданин подал бумаги в январе, получать льготу он начнет лишь в феврале. Остаток за январь придётся получать через налоговую инспекцию.

Данный способ не подойдёт и тем, кто по каким-либо причинам не желает афишировать среди коллег дорогое приобретение – квартиру или дом.

Плюсы и минусы вычета по месту работы

Ключевым преимуществом такого варианта предоставления льготы является возможность обращения еще до истечения календарного года. Например, совершив и зарегистрировав сделку в феврале, вы сразу можете обращаться за вычетом – получать уведомление в ИФНС и подавать заявление руководству предприятия. При стандартном обращении за льготой через налоговые органы, придется ждать почти 10 месяцев, чтобы подать декларацию, а затем ожидать рассмотрения документов и перечисления средств.

Однако при таком способе возврата НДФЛ можно столкнуться и с определенными минусами:

- если при обращении в ИФНС можно разом получить большую сумму, то при текущем освобождении от налога экономический эффект будет не столь заметен – ежемесячный заработок будет увеличен на 13%;

- отсутствует гарантированная возможность получить переплату НДФЛ за предыдущие месяцы после регистрации сделки – хотя закон предусматривает такую возможность, судебная практика содержит противоречивые нормы по вопросу возврата уже удержанных сумм;

- поскольку обращение за вычетом по месту работы не столь распространено, бухгалтерия или финансовый отдел могут столкнуться со сложностями при проводках возврата удержанных сумм налога.

Уточнить все спорные вопросы у работодателя можно еще на стадии заключения договора купли-продажи и регистрации сделки. Если вероятность возврата удержанного НДФЛ будет невелика, целесообразно дождаться истечения календарного года, чтобы получить средства из бюджета. Принудительно обязать администрацию предприятия вернуть удержанный налог практически невозможно.

Если же работодатель отказывает в принятии заявления или предоставлении вычета по месту трудоустройства, гражданин может использовать стандартные варианты защиты, в том числе обращение в суд. Альтернативным вариантом решения проблемы может являться подача декларации и возврат части налога через ИФНС.

Полезно знать

Право на вычет при покупке квартиры нельзя передать родственникам. Например, если квартиру купила мама, но у нее уже нет налогооблагаемых доходов, а только пенсия, вычет за нее не могут получить взрослые дети. Даже если мама никогда раньше не получала вычет. В такой ситуации право на вычет у мамы возникает, но вернуть НДФЛ она не может, потому что его не платит.

Если родители платят за долю ребенка, они могут вернуть НДФЛ с этой суммы расходов. Такая возможность прямо предусмотрена Налоговым кодексом. Стоимость доли ребенка до 18 лет, оплаченная средствами родителей, не увеличивает лимит их вычета, а входит в него. Родители все равно вернут налог максимум с 2 млн рублей. Просто расходы на долю ребенка учтутся как расходы родителей. Когда ребенку исполнится 18 лет и он в будущем купит свою квартиру, право на собственный вычет у него сохранится в полном объеме.

У пенсионеров особый порядок возврата налога. Они могут получить вычет не только за тот год, когда купили квартиру, и последующие годы, но и за три предыдущих года. Такое право по Налоговому кодексу предоставлено только пенсионерам. Например, если пенсионерка в 2018 году купила квартиру и в том же году вышла на пенсию, то налог на доходы она уже не платит. Вернуть его за последующие годы она не сможет: в бюджет ведь ничего не перечисляет. Зато она имеет право заявить вычет за 2017, 2016 и 2015 год. И вернуть тот НДФЛ, который заплатила до выхода на пенсию и покупки квартиры. Такое право есть и у работающих пенсионеров: даже если они платят НДФЛ, все равно могут вернуть налог за три года до покупки квартиры.

С какого момента предоставлять вычет

В пункте 2 статьи 219 НК РФ четко говорится, что социальный вычет предоставляется начиная с месяца, в котором работник за ним обратился.

Однозначного ответа на этот вопрос не существует. Специалисты из ФНС России считают, что впервые имущественный вычет у работодателя можно получать в месяце, в котором работник за ним обратился. Вычет за более ранние месяцы предоставляется инспекцией (письмо от 22.09.15 № БС-19-11/233; см. «ФНС: работодатель должен предоставить имущественный вычет начиная с того месяца, в котором налогоплательщик обратился за его получением»).

Арбитражная практика по этому вопросу также противоречива. В начале 2015 года определением от 05.01.15 № 304-КГ14-6337 Верховный суд поддержал налоговиков (см. «Верховный суд: имущественный вычет представляется налоговым агентом с даты представления работником уведомления, а не с начала года»).

Но уже в апреле того же года судьи высказали противоположную точку зрения и отметили, что уведомление подтверждает право на вычет за целый год, а не за отдельные месяцы. По этой причине работодатель обязан предоставить имущественный вычет за весь год начиная с января, даже если сотрудник принес бумаги в середине года (определение ВС РФ от 14.04.

Получается, что работодатель вправе выбрать любой из двух вариантов. Первый вариант — предоставить вычет начиная с месяца, в котором работник принес документы. Но тогда у работника появляются дополнительные хлопоты, так как он должен самостоятельно получить вычет за первые месяцы года. Второй вариант — предоставить вычет за весь год.

Образовательные услуги — документация для возврата

Необходимо получить налоговый вычет через работодателя? Документы для достижения желаемой цели будут, как уже было подмечено ранее, отличаться. В каждой отдельной ситуации придется готовить разные пакеты справок.

Ранее было сказано, что начальник может предоставить вычет за образовательные услуги. Обычно соответствующая операция предусматривает предъявление работодателю таких выписок:

- справка студента;

- договор на оказание образовательных услуг (на имя получателя);

- выписки, подтверждающие факт перечисления денег за образовательные услуги;

- лицензия организации;

- аккредитация специальности;

- документы, подтверждающие родство со студентом (при необходимости).

Заявление на налоговый вычет через работодателя тоже забывать не стоит. Без соответствующего ходатайства гражданин не сможет претендовать на возврат денег.

Оформление вычета: обращение в бухгалтерию работодателя

Получив уведомление, необходимо будет передать его в бухгалтерию работодателя, дополнив заявлением на предоставление вычета. Форму соответствующего заявления нужно будет попросить непосредственно у бухгалтеров или же у специалистов кадровой службы.

Скачать образец заявления на налоговый вычет у работодателя.

Начиная с месяца, в котором уведомление из ФНС, а также заявление переданы в бухгалтерию, подоходный налог с зарплаты гражданина платиться не будет. На руки человек сможет получать, таким образом, доход, который на 13% больше его обычной зарплаты.

Получение соответствующих выплат может продолжаться:

- до момента исчерпания вычета;

- до конца календарного года.

Теоретически, оба сценария могут произойти и одновременно. Во втором случае для продолжения получения выплат нужно вновь произвести все указанные выше действия.

В какой же момент вычет за квартиру, оформленный у работодателя, может быть исчерпан? Для того чтобы понять это, рассмотрим небольшой пример.

Вычет у работодателя: пример расчета

Допустим, гражданин Иванов купил в декабре 2014 года квартиру. В сентябре 2015 года он решил получить налоговый вычет — на основании соответствующих расходов на покупку жилья, у своего работодателя.

Условимся, что стоимость квартиры гражданина Иванова — 2 000 000 рублей без привлечения ипотеки. Ежемесячная зарплата по окладу — 150 000 рублей.

Подсчитываем, что величина ежемесячного подоходного налога с зарплаты Иванова составляет 19 500 рублей (13% от 150 000 рублей).

Также подсчитываем, что величина налогового вычета с расходов на покупку жилья Ивановым составляет 260 000 рублей (13% от 2 000 000 рублей).

Таким образом, в 2015 году Иванов будет получать вычет до конца календарного года, поскольку сумма исчисленных с его зарплаты налогов составит 78 000 рублей (19 500 рублей x 4 месяца), что, очевидно, меньше 260 000 рублей вычета.

В феврале 2016 года Иванов вновь продолжил получать вычет у работодателя. Сумма исчисленных с его зарплаты налогов до конца года составит 214 500 рублей (19 500 x 11 месяцев).

Сумма исчисленного налога за 4 месяца 2015 года и 11 месяцев 2016 года с зарплаты Иванова составляет 292 000 рублей. Это больше, чем сумма вычета.

Поэтому, нам нужно определить, в каком месяце произойдет исчерпание вычета за квартиру Иванова. Для этого последовательно вычитаем из 292 000 рублей исчисленный ежемесячный НДФЛ с его зарплаты.

292 000 — 19 500 = 273 000. Сумма — больше 260 000, и это значит, что вычет будет исчерпан еще до декабря.

273 000 — 19500 = 253 500. Сумма — меньше 260 000, и это значит, что вычет будет исчерпан конкретно в ноябре.

Таким образом, фактически Иванов получает вычет (при сохранении своего оклада):

- с сентября по декабрь 2015 года;

- с февраля по ноябрь 2016 года.

Примечательно, что получение имущественного вычета у работодателя не исключает возможностей гражданина оформить также вычет в виде возврата подоходного налога из бюджета — но только за месяцы, предшествующие тому, в котором в бухгалтерию были поданы рассмотренные нами выше документы. «Возвратный» вычет — как если бы он подавался в обычном порядке (безотносительно факта оформления «зарплатного» вычета), оформляется по окончании календарного года.

Полезно будет рассмотреть еще один вопрос, который волнует многих налогоплательщиков: как получить налоговый вычет через работодателя, если произошла смена места работы?

Вычет у работодателя при смене места работы: нюансы

Прежде всего, отметим, что в соответствии с нормами налогового законодательства, российские налогоплательщики имеют право получать рассматриваемый вид налогового вычета не у одного, а у нескольких работодателей. При этом, на стадии взаимодействия с ФНС при оформлении вычета необходимо сообщить налоговикам — какая часть из суммы вычета будет получаться у одного работодателя, и какая — у второго, третьего и т. д. Специалисты ФНС, приняв от налогоплательщика данную информацию, составляют, таким образом, 2 (или больше — по количеству работодателей) отдельных уведомления, что удостоверяют право гражданина на получение вычета у каждого из его работодателей.

Указанный правовой механизм позволяет налогоплательщику без проблем оформить вычет сначала у одного работодателя, а в случае увольнения — и у другого. Правда, для того, чтобы воспользоваться рассматриваемой привилегией у другого работодателя, гражданину нужно будет вновь предоставить документы в ФНС и получить от налоговиков уведомление о праве получения вычета.

Разумеется, во всех фирмах человек должен работать официально — по трудовому договору, а не по гражданско-правовому.

Можно ли перенести остаток вычета на следующий год?

Перенос остатка на следующий календарный год допускается, но только по имущественным вычетам (социальные по окончанию календарного года «сгорают»). Вот только потребуется в январе повторно обращаться в ФНС для получения новой справки о наличии права на вычет (с указанием оставшейся суммы, что не была выплачена в текущем году). При обращении в ФНС обязательно понадобится справка 2-НДФЛ за прошлый подотчетный год, так что первым делом нужно получить её в бухгалтерии организации, где работает налогоплательщик.

Базовый алгоритм того, как начать получать компенсацию с уплаченных налогов по НДФЛ через работодателя. С момента обращения в ФНС до первых выплат пройдет всего 1 месяц

Итого оформить налоговый вычет через работодателя крайне просто, подать заявление можно через портал nalog.ru, лично посещать ФНС в большинстве случаев не потребуется. Обращаться за компенсацией с уплаты налогов можно в текущем году, не дожидаясь подачи декларации от работодателя. Начислять уплачиваемые государством средства будут вместе с заработной платой, то есть она увеличится на 13% (текущий установленный размер НДФЛ).

Купил квартиру – получи деньги

Примерно так обывателю представляется имущественный налоговый вычет при покупке жилья. Большинство предпочитает подавать годовую декларацию и получать сразу большую сумму возврата. Действительно, это удобно, если размер дохода небольшой и ежемесячная сумма НДФЛ маленькая.

Пример: при заработной плате в 20000 сумма налога в месяц составит 2600. Годовая сумма налога 2600*12= 31200. На более чем тридцать тысяч можно сделать серьезную покупку. Получая вычет ежемесячно, «лишние» две с половиной тысячи, скорее всего, уйдут на текущие расходы.

Однако кто-то рассматривает ежемесячное получение вычета у работодателя, потому что оформление его намного быстрее, чем ожидание возврата после подачи декларации 3-НДФЛ. В обычном случае срок намного больше – 3 месяца дается на камеральную проверку декларации и еще месяц на то, чтобы перевести средства получателю, итого: четыре месяца ожидания.

Мало того, период может растянуться, если обнаружатся ошибки или инспектор запросит недостающие или дополнительные документы. Размер вычета на покупку жилья — 2 миллиона рублей, на проценты по ипотеке — 3 миллиона.

Алгоритм получения вычета не отличается от предыдущих, но вот комплект документов будет более объемным: договор купли-продажи недвижимости, выписка из Росреестра, где отражена регистрация права собственности, платежные документы, кредитный договор, соглашение о распределении вычета между супругами и свидетельство о браке. Если нужно, справка из банка об уплаченных процентах.

Важно! Только сотрудники, которые работают в компании по трудовому договору, могут претендовать на вычет. У работников, нанятых по ГПХ-договорам, такого права нет

Это касается всех видов вычетов, предоставляемых работодателем.

Единственный минус – вычет по ипотечным процентам предоставляется на основании справки о фактически уплаченных суммах процентов. Придется регулярно (ежемесячно) брать справку в банке и ходить за уведомлением. Вероятно, комфортнее получить сначала основной имущественный вычет, а когда он будет выбран полностью – заявить «процентный».

Пример: Сотрудник Демидов купил дом в 2017 году, частично он оплачен ипотечным кредитом, предоставленным банком. Демидов ежегодно оформлял получение имущественного вычета по 2019-й год. Вычет полностью выбран. В 2020 году он подаст работодателю уведомление на «процентный» вычет, потому что принесет в налоговую справку об уплаченных процентах за 2017, 2018 и 2019 год. В 2021 году он снова может обратиться в налоговую инспекцию, представить справку, получить уведомление и снова получать вычет у работодателя.

В бухгалтерии организации могут возникнуть сложности с перерасчетом вычета. Дело в том, что есть два подхода к предоставлению вычета, заявленному в течение года:

- Вычет предоставляется с месяца, когда получено заявление с уведомлением. Здесь действия такие же, как в случае с вышеописанным социальным вычетом. За прошедшие месяцы перерасчет не делается и НДФЛ не возвращается.

- Вычет нужно предоставить с начала года. Если заявление представлено в середине года, то выходит, что у работника излишне удержали НДФЛ и требуется его вернуть (возврат осуществляется на основании заявления). Заниматься этим, разумеется, должен работодатель.

Судейские традиции соблюдаются: суды принимают разные стороны. Позиция ФНС – второй подход правильный. Инспекцию не смущает, что удержанный налог уже перечислен в бюджет, ведь у организации теоретически есть возможность зачесть уплаченную сумму в счет предстоящих платежей (п.1 ст. 231 НК) или вернуть ее.

Кстати! Некоторые пояснения по поводу учета излишне удержанного налога можно посмотреть в письмах ФНС, например, в письме от 06.02.2017 № ГД-4-8/2085@ или № БС-4-11/12881@ от 18 июля 2016 г.

Поскольку в предыдущие месяцы НДФЛ удерживался правомерно (не было заявления), то делать корректировки прошлых отчетов 6-НДФЛ не требуется. Зато придется все изменения отражать, начиная с периода, когда появилось заявление на вычет. Механизм отражения не отработан. Можно руководствоваться также пояснениями из письма № БС-4-11/12881@ от 18 июля 2016 г и Порядком заполнения расчета.

Как видите, для бухгалтерии лучший выход, когда работник или приносит документы на имущественный вычет сразу в январе, или получает его в обычном порядке. Если сотрудник принес заявление в середине года, придется помучиться. Отказать в принятии заявления организация права не имеет, поскольку НК дает возможность сотруднику самостоятельно выбрать способ получения вычета.

Получение уведомления о праве на вычет в налоговом органе

Одновременно с заявлением необходимо представить документы:

- договор о приобретении жилого дома или доли (долей) в нем, документы, подтверждающие право собственности налогоплательщика на жилой дом или долю (доли) в нем, — при строительстве или приобретении жилого дома или доли (долей) в нем;

- договор о приобретении квартиры, комнаты или доли (долей) в них и документы, подтверждающие право собственности налогоплательщика на квартиру, комнату или долю (доли) в них, — при приобретении квартиры, комнаты или доли (долей) в них в собственность;

- договор участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами, — при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме);

- документы, подтверждающие право собственности налогоплательщика на земельный участок или долю (доли) в нем, и документы, подтверждающие право собственности на жилой дом или долю (доли) в нем, — при приобретении земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома или доля (доли) в них;

- свидетельство о рождении ребенка — при приобретении родителями жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, в собственность своих детей в возрасте до 18 лет;

- решение органа опеки и попечительства об установлении опеки или попечительства — при приобретении опекунами (попечителями) жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, в собственность своих подопечных в возрасте до 18 лет;

- документы, подтверждающие произведенные налогоплательщиком расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы).

При приобретении имущества в общую совместную собственность дополнительно представляются:

- копию свидетельства о браке;

- письменное заявление (соглашение) о договоренности сторон-участников сделки о распределении размера имущественного налогового вычета между супругами.

Уведомление о праве на получение имущественных налоговых вычетов выдается налоговым органом в срок, не превышающий 30 календарных дней со дня подачи заявления налогоплательщика и документов, подтверждающих право на получение вычетов.

Получение имущественного вычета за покупку жилья с примером

Максимальная сумма налогового вычета в этом случае – 2 миллиона рублей, т.е. на руки человек может получить не больше 260 тысяч рублей. Если же стоимость купленного объекта (дома, квартиры, земельного участка) была меньше, гражданин вправе вновь запрашивать получение налогового вычета, когда снова будет приобретать недвижимость. Законом сохраняется право переноса невыплаченной в рамках календарного года части вычета на следующий период.

Пример. Если жилье куплено в 2018 году, а работник в этом году уплатил НДФЛ на сумму 170 тыс. руб., то в 2018 году он вправе требовать получение 170 тысяч рублей. Оставшуюся сумму (260 000 — 170 000 = 90 000) ему выплатят в 2019 году.

Чтобы уведомить налоговый орган о своём праве на компенсацию затраченной суммы, потребуются такие документы:

- Заявление;

- Договор купли-продажи, акт приёма-передачи или любые другие (если куплена доля в квартире) документы, подтверждающие право собственности;

-

Договор участия в долевом строительстве, документы на купленный земельный участок или его долю;

Совет! Прочтите также Как получить налоговый вычет по договору долевого участия

- Документы, доказывающие факт понесённых заявителем расходов (банковские чеки, выписки, квитанции и прочее).

При покупке квартиры в кредит гражданам дано право получить вычет не только с суммы кредита, но и с уплаченных банку процентов.

Итак, работник предварительно на основании этих документов получил в налоговом органе по месту жительства уведомление, дающее ему право на получение вычета. Это уведомление требуется отнести работодателю, оно уже является основанием для того, чтобы с заработной платы сотрудника не удерживался НДФЛ.

Чтобы компенсировать часть средств за купленное имущество, также потребуется подготовить заявление. Форму его устанавливает сам работодатель, чаще всего она свободная. Получить бланк можно в бухгалтерии или в отделе кадров.

Пример. В апреле 2017 года Андрийчук и Варан приобрели квартиры, стоимостью по 2,5 миллиона. Оба работают в одной компании на одной должности, получая заработную плату в размере 100 тысяч рублей ежемесячно. Андрийчук не стал подавать документы на вычет через работодателя, а пошёл в налоговую по месту проживания, где в начале 2018 года заполнил декларацию 3-НДФЛ и собрал необходимый пакет документов. 2 месяца он ждал проверки данных – именно столько налоговики имеют право держать у себя документы на рассмотрении. После одобрения заявки он получит всю положенную ему сумму НДФЛ, удержанную на протяжении 2017 года (с апреля по декабрь), на что купит в квартиру мебель.

Варан пошёл за вычетом сразу к работодателю. В мае 2017 года он уже принёс ему справку из налоговой, в которой подтверждено его право на получение льготы. С этого момента он будет получать заработную плату без вычета 13% НДФЛ, т.е. ежемесячно 113 тысяч рублей.

Получение вычета с нескольких трудовых договоров

Бывает и такое, что гражданин работает сразу на несколько организаций, то есть у него 2 или более работодателей. Может ли он одновременно получать вычет с каждого? Начиная с 2014 года такая возможность действительно существует. Более того, сам налогоплательщик имеет возможность распределить размер выплат по каждому из них самостоятельно (это касается ведь только удерживаемых с заработной платы налогов). Однако получить 2 копии справок, подтверждающих право на получение вычета, через онлайн-портал сейчас невозможно. Придется лично обращаться в региональное представительство налоговой по месту регистрации и индивидуально с инспектором решать этот вопрос. Также от каждого работодателя необходимо получить форму 2-НДФЛ.