Порядок действий при отказе

Не стоит впадать в панику, если отказали в кредите. Специалисты советуют сосредоточиться и устранить возможные ошибки или финансовые проблемы. Есть базовые рекомендации, следуя которым, заемщик определит, почему банки не дают кредит даже если в компании отказались прокомментировать мотивы отрицательного решения.

Итак, что делать, если отказывают в кредитах. Начать следует с кредитной истории – запросить ее бесплатно через Госуслуги, ЦБ или оплатить запрос в салонах связи. Стоимость составляет примерно 300 рублей. Отчет о КИ содержит сведения об оплате кредитов последних 15 лет. При наличии проблем или нулевой кредитной истории стоит взять небольшой потребительский заем и погасить его вовремя. Не нужно погашать досрочно. Если до сих пор остались незакрытые долги, нужно оплатить их и повторно подать заявку в зависимости от сроков просрочек.

Позовите на сделку поручителя или предоставьте залог. Это снизит риски банка, а для заемщика увеличит сумму кредитования и срок погашения. Есть большой перечень недвижимости и ценностей, которые банк готов взять в залог: квартиры, машины, дачи, апартаменты, гаражи, земельные участки и даже ценные бумаги. Требование, которым должна отвечать предоставляемая материальная ценность – ликвидность

Кредиторы обращают внимание на падение ликвидности за время погашения долга, поэтому снижают максимальный процент по ссуде, который заемщик получает с залога квартиры (70%) или машины (45-50%)

Предоставление пакета документов в полном объеме – это не только ответственность, но и половина успеха в получении ответа «да». Кстати, чем больше бумаг и доказательств о платежеспособности предоставит заемщик, тем большую ссуду выдаст банк. Одно из правил кредитных учреждений – предоставить по требованию дополнительные документы. При проверке специалист свяжется с клиентом и попросит донести недостающие бумаги на объект залога или заемщика.

Проверьте указанные данные в заявлении и избегайте неточной, ложной информации. Банк отправляет официальный запрос на проверку зарплаты, звонит работодателю для уточнения должности и оклада. Если сотрудник компании, где устроен заемщик, испугается и скажет заниженную ставку, банк вправе отказать в займе, ведь клиент соврал о размере зарплаты. Уличение в предоставлении недостоверных сведениях может привести к занесению в черный список.

Стоит изучить список лояльный компаний, выдающий кредиты большому проценту населения. Можно обратиться к компаниям, недавно появившемся на рынке. Они набирают базу клиентов и охотно соглашаются на выдачу средств.

Подавайте одну, а не несколько заявок. Излишняя настойчивость напугает кредиторов. При запросе в БКИ о заемщике отражаются сведения о количестве поданных заявок. При виде 5 заявлений банк подумает, что человек остро нуждается в деньгах.

Где взять кредит, если нигде не дают? Не обязательно обращаться в банк, чтобы получить деньги. Оформление онлайн займа через микрофинансовые организации более дорогая услуга, но процент отказов низкий. Туда обращаются заемщики с плохой КИ, наличием неофициального заработка, долгами.

Банк отказал в кредите. Основные причины отказа

Любой банк, перед тем как принять решение о кредитовании заемщика, тщательно оценивает его платежеспособность и уже на основании своих выводов принимает решение о кредитовании. Данная схема очень сложная и включает в себя довольно большое количество различных факторов.

Среди основных факторов, негативно влияющих на кредитование, эксперты называют: плохую кредитную историю, недостаточный уровень заработной платы и других доходов и, конечно же, слишком большое количество непогашенных кредитов.

Очень интересен и тот факт, что заемщику могут не одобрить кредит и в том случае, если он никогда в жизни не пользовался услугами кредитования. У него просто нет кредитной истории и это служит причиной отказа. Получается, что кредит он взять не может потому, что у него нет кредитной истории, а сформироваться она может только в том случае, если он возьмет и успешно погасит кредит. В таком случае рекомендуется взять небольшой кредит и успешно его выплатить. Так будет сформирована положительная кредитная история.

Бывают и совсем курьезные случаи, когда заемщик думает, что ему отказали из-за слишком бедной одежды или же родственники слезно просят не давать кредит не слишком надежному заемщику, не желая потом погашать за него обязательства.

Когда в банк попадает заявка на получение кредита , сотрудники кредитно-финансовой организации посылают запрос в БКИ (Бюро кредитных историй) и получают информацию о будущем заемщике. Причем каждый банк решает сам, какая кредитная история позволит получить кредит, а какая будет признана неподходящей. Четких критериев в данном вопросе нет. Очень внимательно оценивается и возможность дефолта заемщика. Банк не хочет терять свои деньги.

Возможны и скрытые просрочки. Если человек оформил кредитную карту и отдал ее своему родственнику, он может и не знать о том, что у него есть задолженность. А эта задолженность является основанием для отказа в выдаче нового кредита.

Не стоит так же приукрашивать свои доходы или же стараться взять как можно больше кредитов. Если сумма, которую ежемесячно человек выплачивает будет превышать 50% от его суммарного дохода, в получении кредита ему откажут. Очень велика вероятность того, что он не сможет выплатить свои обязательства в случае потери работы.

Как банки рассматривают заявки?

Прием и обработка заявок происходит в несколько этапов. Первый – это собеседование менеджера по кредитам с клиентом, во время которого ему задают вопросы о том, какой нужен кредит, на какую сумму, на какие цели и т.д. Вопросы могут быть неожиданными и на первый взгляд не относящимися к теме разговора. Это своеобразное анкетирование, в результате которого менеджер ставит оценку заявителю и вносит в программу свою метку, по которой банк выносит решение.

Следующим этапом будет запрос в бюро кредитных историй. Ответ приходит почти мгновенно. Если у клиента отрицательная история, может сразу же поступить отказ. Если нарушения незначительные, анкету отправят на дальнейшее рассмотрение.

И третий этап – скоринг, то есть, автоматизированная оценка клиента по специальной оценочной шкале. Каждый пункт в анкете получает баллы. Если не наберется определенное количество баллов, ответ будет отрицательным. Оцениваются такие параметры:

- Возраст заемщика. У людей среднего возраста больше шансов, меньше – у молодых клиентов.

- Пол. Женщинам отказ приходит реже.

- Наличие детей. Чем больше детей, тем меньше баллов.

- Образование. Высшее образование – это больше баллов.

Дальше ставятся баллы за должность, стаж, семейное положение, наличие личного имущества. При скоринговой оценке выявляется кредитоспособность клиента, также выясняется, склонен ли он к просрочкам.

После выяснения всех характеристик клиенту могут сразу одобрить заявку или отказать. А могут отправить на проверку в службу безопасности. Здесь перепроверяются все данные анкеты и скоринговой оценки, при необходимости делаются запросы в службу судебных приставов на предмет наличия долгов у гражданина. При благоприятной оценке заявка окончательно одобряется. Обычно на проверку по всем этапам уходит 2-3 рабочих дня. В случае одобрения клиенту сообщают об этом звонком из кредитного отдела и предлагают зайти в офис банка. Это необходимо для оформления кредитного договора и выдачи займа – наличными или на карту, по выбору заемщика.

Что будет, если не платить кредит?

Когда человек берёт деньги в долг, он примерно представляет себе, как будет их отдавать – отчислять определенный процент с зарплаты, погашать кредит досрочно с дополнительных доходов и т.д.

Каждый заёмщик верит в лучшее – что долговые обязательства будут погашены без просрочек, а то и раньше установленного срока. Подписывая кредитный договор, мало кто заранее задумывается о непредвиденных вариантах – таких как увольнение, экономический кризис, форс-мажорные обстоятельства.

А такие варианты встречаются сплошь и рядом. Деньги, которые нужны для оплаты долга, уходят в другом направлении, возвращать кредиты категорически нечем, а сам займ превращается в непосильное бремя.

Что делать, если отдать долг невозможно? Что происходит, если должник перестаёт выплачивать кредит? На такие вопросы лучше знать ответы заранее, чтобы в случае чего разработать эффективный план действий.

Судебные исполнительные механизмы таковы, что в процессе разбирательства начисление процентов приостанавливается, а сумма долга фиксируется. Новый график погашения долга обсуждается с финансовыми управляющими, которые в своём большинстве всегда готовы к компромиссу.

Мифы о неуплатах по кредитам

Чтобы успокоить читателей, я хочу сразу опровергнуть ряд самых распространенных «страшилок», которыми некоторые банковские работники и коллекторы любят пугать доверчивых клиентов.

При неуплате по кредитам с вами НЕ произойдёт следующего:

- никто не переломает вам ноги, не вырежет почку и не похитит ваших детей: на текущий момент не зафиксировано ни одного случая реального физического насилия над должниками со стороны коллекторов или банков;

- если вы не злостный неплательщик, вас не посадят в тюрьму и не дадут условного срока – когда говорят «суд за неуплату», имеется в виду арбитражный суд, а не уголовное преследование;

- социальные работники не лишат вас родительских прав;

- ваши родственники не понесут ответственности за долги (если они не были поручителями).

Другими словами, невыплаты по кредитам – чисто финансовая проблема, касающаяся только должника и кредитной организации.

Подробнее о механизмах и последствиях банкротства – в специальной статье нашего блога.

Однако легкомысленное отношение к неоплаченным долгам также недопустимо, как страхи и паника. Без неприятных моментов обойтись не получится, но к ним можно подготовиться заблаговременно.

Юридический аспект вопроса

Защита прав должника – дело рук самого должника, а также привлеченных им адвокатов и антиколлекторов. Безвозмездно помогать заемщикам никто не будет, но в их силах – изучить юридические стороны неплатежеспособности и умело воспользоваться полученными знаниями.

Потребность в признании банкротства физлиц (к ним относятся и индивидуальные предприниматели) назрела в связи с развитием в стране института кредитования. Потребительские кредиты доступны сегодня всем желающим, и миллионы граждан уже воспользовались данной возможностью.

Покупательская способность выросла, но далеко не все получатели кредитов способны реально оценить свой денежный потенциал. Отчасти это связано с низким уровнем финансовой грамотности населения.

За рубежом система кредитования работает добрую сотню лет; жители нашей страны ещё не выработали надлежащего отношения к долговым вопросам. В середине нулевых граждане брали кредиты, что называется, «пачками», почти не думая, как они будут их отдавать.

Итоги такого подхода к займам неутешительны:

- почти треть населения РФ (около 40 млн.) имеет долги перед банками или МФО;

- из этого числа 5-6 млн. имеют статус неплательщиков – то есть постоянно или периодически нарушают взятые на себя долговые обязательства.

Отношения с банком после образования просроченных выплат развиваются обычно по следующему сценарию:

- Досудебная стадия. На этом этапе должник подвергается психологическому давлению, а иногда и угрозам со стороны кредиторов. Юристы советуют по возможности документировать все действия банковских сотрудников, чтобы в случае чего вам было с чем обращаться в правоохранительные организации.

- Судебная стадия. Банк имеет законное право взыскать деньги через суд. На время процесса имущество должника (материальные ценности и счета) подвергаются аресту.

- Послесудебная стадия. В зависимости от вынесенного на суде решения должник подвергается определенным санкциям.

Если должник поведёт себя грамотно на всех этапах, последствия невыплат по кредитам будут минимальными. Если же выбрать неправильную линию поведения, банкротство отнимет у вас изрядное количество сил и нервной энергии.

Читайте развернутую статью по смежной теме – процедура банкротства.

Наиболее распространенные причины отказа при выдаче кредитов

Но всё же несостоявшийся заёмщик может самостоятельно проанализировать причины получив без объяснения отказ по выдаче кредита. Среди самых распространённых причин отказа по выдаче займа выделяются низкая платёжеспособность, отрицательная кредитная история, несоответствие банковским требованиям по определённому виду кредита, подача ложных персональных данных, а также неоправданные цели ради которых берётся кредит.

Недостаточная платежеспособность

Наиболее распространённой причиной отказа при любом виде займа является низкая платёжеспособность. Очевидно, что любой банк при выдаче кредит должен быть уверен в том, что выданные в долг деньги заёмщику будут возвращены в срок и в полном объёме, а клиенты у которых могут возникнуть проблемы с возвратом средств банку не нужны. По этой причине, рассматривая заявку на выдачу какого-либо вида кредита, банк первоочерёдно проводит скоринг, то есть оценивает платёжеспособность клиента. А в том случае, если рассмотрев уровень дохода, трудовой стаж, занимаемую должность, количествo находящихся на иждивении родственников, наличие недвижимого и движимого имущества банк примет решение о существовании значительного риска не возврата кредита, из-за недостаточной платёжеспособности клиента, то потенциальный заёмщик получит отказ.

Плохая кредитная история

Плохая кредитная история является не менее распространённой причиной отказа в выдаче кредита. Таким образом, если заёмщик хочет взять кредит, но при этом в предыдущие разы не смог вовремя и полностью выплатить займ, задерживал выплаты, продал залоговую недвижимость или даже скрывался от банка, то вероятность в отказе предоставления займа из-за плохой кредитной истории будет достаточно велика.

Несоответствие банковским требованиям

Частой причиной отказа в кредите является изначальное несоответствие заёмщика определённым требованиям банка. К примеру, подавая заявку на ипотеку трудовой стаж будущего заёмщика на его последнем месте работы может оказаться ниже, чем того требует банк. Или же отдельные кредитные продукты рассчитаны на заёмщиков возрастом от 25 лет, а клиент подавший на него заявку ещё не достиг этого возраста.

Предоставление ложной информации

Обязательный отказ в кредите получат и те клиенты, которые при подаче документов на оформление кредита указывают заведомо неправдивую информацию о себе. В большинстве случаев это преувеличение своего уровня доходов, ложная информация по занимаемой должности в предприятии, “преуменьшение” количества иждивенцев и другое. Эти, на первый взгляд маленькие и незначительные уловки, могут стать не только причиной для отказа в выдаче займа, но и могут послужить обоснованием для занесения клиента в “чёрный список”.

Неоправданные цели на кредит

Ещё одной причиной из-за которой клиенты банков получают отказ в получении займа является неоправданная цель кредита. Очень часто банки дают отказ клиентам которые оформляют кредит для целей связанных с большим риском не возврата займа. К такого рода кредитам могут относиться займы на пластические операции, займ для друга, кредит на дорогостоящее путешествие и т.д.

Всем этим случаям присущи обстоятельства, при наступлении которых заёмщик будет не в состоянии погасить долг. К примеру, став неработоспособным из-за последствий неудачной пластической операции или же по причине внушительной суммы отданной другу, который внезапно исчез и возвращать долг не собирается.

По каким причинам банки чаще всего отказывают кредитовать

Невзирая, на то, что выдача кредитов является заработком для банков, они все работают профессионально и просчитывают все детали работы с клиентами. Одним из самых важных факторов является платежеспособность клиента, т.е. его финансовые возможности обслуживать долговое обязательство, взятое на себя во время подписания договора.

Отметим несколько популярных причин, почему вам могут отказать в банке:

- плохая кредитная история;

- просрочки и задолженности по другим кредитам;

- большое количество уже взятых ссуд, даже если они успешно погашаются;

- банк откажет, если на плечах клиента будет более 3 иждивенцев – это считается большой финансовой нагрузкой;

- наличие судимости, проблем с законом, а также текущие судебные разбирательства;

- низкий уровень доходов (меньше 10 тысяч рублей в месяц);

- информация, указанная в анкете, не соответствует действительности. В частности, нельзя завышать уровень своих доходов, скрывать какие-нибудь негативные сведения;

- нет официального трудоустройства;

- мало рабочего стажа;

- клиент работает в МВД, МЧС, службе охраны, пожарной службе, Минобороны, т.е. занимается рисковой деятельностью. Банки выдают кредиты людям, работающим в таких условиях, только в случае, если они оформят страховку;

- отсутствуют справки, подтверждающие уровень заработка, занятость и прочее.

Как узнать точную причину отказа и решить проблему

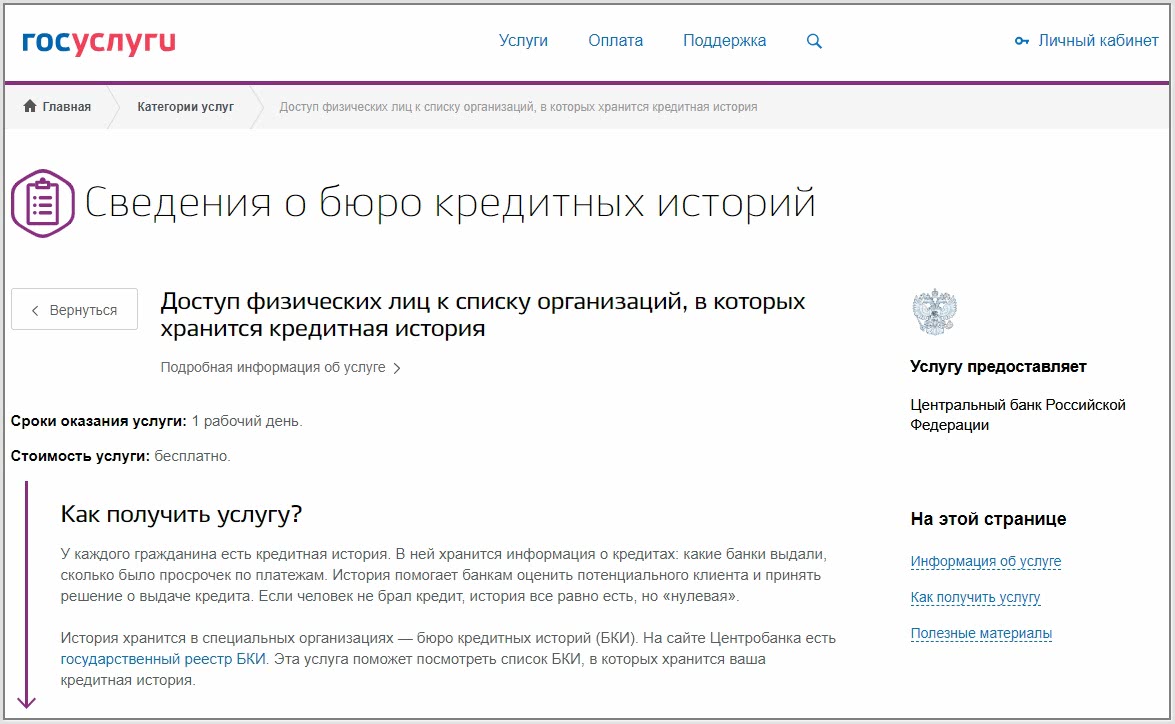

Банки, к сожалению, могут не сообщать клиенту, почему отказали в кредите. Однако заемщик все-таки владеет правом узнать точную причину. Для этого работает бюро кредитных историй (БКИ). БКИ хранит кредитную информацию о каждом клиенте, обращавшемся в кредитно-финансовые учреждения. В отчете, который раз в год позволяется получить бесплатно, будут указаны все ваши заявки, как одобренные, так и отклоненные.

Банки и микрофинансовые компании, формируя данные о заемщике и передавая их в бюро, обычно сообщают, в силу чего обратившейся особе было отказано.

Как видите, все фиксируется в КИ. При этом если один банк вам отказал, для другого это будет негативным показателем и поводом поступить также. Чтобы исключить отказы в будущем, сначала узнайте свою кредитную историю и приступите к ее исправлению, если она негативна. Минимизировать риски отказа помогут следующие рекомендации:

- внимательное заполнение заявки на кредит;

- предоставление не только обязательных документов, но и дополнительных (заграничный паспорт, права, выписки с банков о своевременном погашении текущих или закрытых кредитов, справка, подтверждающая наличие источника пассивного дохода, чеки по крупным покупкам и т.п.);

- открытые депозитов, участие в зарплатном проекте (по возможности), таким категориям клиентов кредиторы, как правило, не отказывают в кредите;

- скорейшее погашение просрочек, продолжительность которых составляет не более 30 дней;

- помощь в получении кредита от кредитных брокеров >

- приглашение поручителей, залоговое обеспечение;

- погашение кредитов/займов или их объединение через оформление рефинансирования, чтобы уменьшить избыточную долговую нагрузку и др.

Соблюдение этих простых правил, конечно, не гарантирует на 100% положительный вердикт, но значительно увеличивает шансы на одобрение.

Распространенные причины отказа в кредите

Кому-то отказывают из-за плохой кредитной истории, кому-то – из-за ее отсутствия. Кто-то уже закредитован так, что платеж превышает зарплату, а кто-то берет ипотеку, не имея до этого даже кредитной карты.

Любому из этих людей могут отказать в кредите без объяснения причин. Собственно, именно так сотрудники банков обычно и отвечают на вопрос о том, почему отказали в потребительском кредите.

Однако есть наиболее часто встречающиеся причины отказа в предоставлении кредита.

Низкая платежеспособность

Если у вас маленькая официальная зарплата, то и кредит вам дадут маленький. Либо вообще откажут в предоставлении средств в долг.

Что считать низкой платежеспособностью? В каждом банке мнение на этот счет свое, однако традиционно считается, что после уплаты ежемесячного взноса по кредиту у заемщика должна оставаться сумма, равная прожиточному минимуму. В том случае, если на кредит претендует человек с ребенком, его зарплаты должно хватать на детский и взрослый прожиточный минимум и оплату кредита.

Если вам отказывают из-за низкой платежеспособности, узнайте в банке, предусмотрено ли условиями кредитования привлечение созаемщика. Например, в Россельхозбанке, Сбербанке и других можно сделать созаемщиком любого человека, он не обязательно должен быть родственником.

Созаемщика, не являющегося близким человеком, можно привести даже в ипотечный кредит. Это не означает, что он получит половину квартиры. Он просто будет совместно с вами отвечать по обязательствам перед банком.

Если созаемщика брать вы не хотите, можете предложить банку поручителя. Этот человек не будет заемщиком, к нему вопросы у банка возникнут только в том случае, если вы по какой-то причине перестанете платить кредит.

Плохая кредитная история

В такой ситуации вы мало что можете сделать. Наиболее логичный вариант – обратиться в не слишком известный банк, который проще относится к подбору заемщиков.

Если вы не готовы брать крупную сумму под высокий процент, предлагаем вам оформить хотя бы кредитную карту и несколько месяцев ею активно попользоваться. После этого можете либо закрыть карту, либо оставить у себя, погасив задолженность.

Самое главное – не допустить просрочек по этой карте, ведь тогда цели вы не добьетесь. Аккуратно совершая платежи, попробуйте по истечении моратория на подачу заявки после отказа, повторно обратитесь в первый банк. Вероятность одобрения возрастет, ведь теперь последняя информация о вас в БКИ положительная.

Отсутствие кредитной истории

Если вы молодой человек, не так давно начавший работать, то вы наверняка ни разу не брали кредит. И это может стать для банка негативным фактором. Если человек ранее кредитовался где-либо, то банк, получив информацию из БКИ, может составить свое представление о заемщике.

Например, он будет знать, как часто возникали просрочки по кредиту, гасил ли клиент кредит досрочно или точно по графику. На основе этой информации банк станет предполагать, насколько аккуратно такой заемщик рассчитается с новым долгом.

А если человек приходит без кредитной истории, банк не имеет возможности судить о том, насколько дисциплинированным плательщиком он будет. Если сумма маленькая, банк сможет рискнуть и дать деньги. А крупной суммой он рисковать вряд ли будет.

Помочь в этом случае сможет покупка бытовой техники в кредит. Сумма будет вполне подъемная, переплата небольшая. Платить рекомендуем по графику, не опережая его, но и без просрочек.

Хорошая кредитная история

Звучит парадоксально, но отказывают в кредите даже заемщикам с хорошей кредитной историей. Например, тем, кто раз за разом берет кредиты и гасит их раньше срока.

Банк, предоставляя клиентам деньги, рассчитывает в течение определенного периода получать проценты за их использование. И если кредит возвращается досрочно, то планы банка нарушаются, он получает меньший доход, чем рассчитывал.

Поэтому иногда отказывают клиентам, которые, взяв кредит на 5 лет, возвращают его за год. Так что рекомендуем вам не закрывать кредиты слишком быстро, иначе в будущем могут возникнуть проблемы.

Ваш внешний вид и поведение в момент подачи заявки

Существует такое понятие, как скоринг. В соответствии с этой системой кредитный инспектор должен оценить потенциального заемщика, проставить ему определенный балл по ряду показателей.

Если сотрудник в своей оценке напишет, что вы пришли в банк в состоянии алкогольного опьянения и ругались матом, вряд ли вам предоставят деньги.

Если же вы грамотно разговариваете, прилично одеты и в целом производите хорошее впечатление, то вероятность одобрения заявки возрастет.

Почему важна кредитная история

Прежде, чем предоставить услугу кредитования, банк тщательно проверяет заявителя на предмет финансовой платежеспособности. Служба безопасности компании делает запрос в центральный каталог кредитных историй – это минимизирует риски невозврата заемных средств. Сотрудники банка оценивают кредитоспособность и желание исполнять взятые на себя по договору обязательства.

Если в текущих выплатах по прошлым сделкам банк увидит задержки погашения платежей, это сыграет не в пользу претендента на кредит. При этом на территории РФ работает много микрофинансовых учреждений, готовых закрыть глаза на плохую историю. Неприятный момент при заключении таких сделок – слишком высокая ставка.

Почему не одобряют кредит

Чаще всего заявка отклоняется по двум причинам:

- Наличие плохих сведений в кредитной истории — в глазах банковских сотрудников такой человек считается финансово неблагонадежным;

- Низкий доход или отсутствие подтвержденного дохода – это не даст возможность рассчитаться с банком своевременно.

Кроме этого, отклонить кредитную заявку могут по иным причинам:

- неофициальное трудоустройство заявителя – человек, работающий нелегально, не сможет документально подтвердить свой доход. Нередко такие зарплаты даже выше белых, но убедить в этом банк будет сложно;

- наличие на момент подачи заявки иных действующих обязательств. На это не обратят внимания только в одном случае – если легальная заработная плата гражданина позволяет ему не только вносить текущие платежи, но и оформить новый займ;

- пакет документов – недостаточное количество бумаг, поддельные справки навсегда закроют путь к финансированию в любом банке страны;

- трудовой стаж – частая смена мест трудоустройства, значительные перерывы в работе могут стать причиной отказа.

Скоринговый балл — показатель, на который также обращают внимание при рассмотрении кредитных заявок. Оптимальный показатель – 999 из 1000 или 99 из 100

С привязкой к скорингу шансы на одобрение следующие:

- 95% и больше – высокие;

- 89% — 95% — хорошие;

- 76% — 85% — средние;

- 56% — 75% — низкие;

- меньше 55% — нулевые.

Обратите внимание! Крупные финансовые организации смотрят и на внешние данные потенциального клиента. Если человек неадекватно ведет себя или странно выглядит– ему могут отказать в получении кредита

Плохая кредитная история

Несвоевременно выплаченные кредиты, отсрочки или даже непогашенные долги могут стать обоснованной причиной отказа в очередном займе. Даже если неприятная ситуация случилась очень давно, банк с опаской будет смотреть на такого клиента.

Иногда в Бюро кредитных историй случаются ошибки. Например, банк передал неправильные сведения о вас, неверно указал фамилию и т.д. В этом случае скоринг системы не дают кредит, поскольку они автоматически видят испорченную кредитную историю.

Около 90% всех историй хранится в четырех БКИ:

- НКБИ;

- ОКБ;

- Русский стандарт;

- Эквифакс.

В них и можно поискать свою КИ, чтобы проверить на наличие недостоверных данных. Раз в год информация предоставляется бесплатно. Узнать кредитную историю можно несколькими путями:

- пойти в бюро с паспортом;

- отправить письмо, заверенное у нотариуса, с запросом (но ждать придется около месяца);

- обратиться в компании, предоставляющие сведения (платно).

Что делать, если не дают кредит с плохой кредитной историей? Если дело в ошибке в данных, напишите заявление в банк и в БКИ, чтобы вам исправили неточность. В течение месяца вы получите результат.