Можно ли сделать возврат страховки и получить средства назад?

Денежные средства за неиспользованный страховой период возможно вернуть. Для этого необходимо отправиться в офис страховой организации, имея при себе соответствующий пакет документов. В них обязано содержаться подтверждение того, что причины для расторжения были достаточно весомыми. Перечень предоставляемых бумаг будет отличаться в зависимости от причины отмены страхового договора.

Если основанием послужила гибель собственника ТС, список документов будет включать:

- оригинал полиса;

- чек, подтверждающий его оплату;

- свидетельство о смерти держателя страховки;

- подтверждение того, что право наследования вступило в силу.

При возврате страховки при продаже ТС в список документов входит:

- паспорт;

- страховка;

- договор купли продажи;

- номер расчетного счета получателя выплаты.

В иных случаях и перечень документов будет другим. Если причина аннулирования страховки обоснована, можно рассчитывать на возврат. В случае, если договор расторгается без какого-либо объяснения, на возвращение части страховой премии надеяться не стоит.

Справка. Если у страховщика отозвали лицензию, клиентам практически невозможно добиться возвращения остатка по страховке.

Чтобы вернуть полис и деньги, клиент пишет заявление на возврат. В нем указывают:

- Наименование страховой организации.

- ФИО страхователя.

- Реквизиты договора ОСАГО.

- Причину досрочного расторжения.

- Способ приема части страховой премии от страховщика.

- Перечень документов.

- Скачать бланк заявления о досрочном расторжении договора ОСАГО и возврате средств

- Скачать образец заявления о досрочном расторжении договора ОСАГО и возврате средств

Дата принятия заявления является датой расторжения договора. После того как процедура прекращения действия полиса завершилась, страховщик обязан выдать клиенту справку, содержащую полную информацию о страховых событиях, выплатах, ТС и его владельце.

Дата принятия заявления является датой расторжения договора. После того как процедура прекращения действия полиса завершилась, страховщик обязан выдать клиенту справку, содержащую полную информацию о страховых событиях, выплатах, ТС и его владельце.

Затем производится возврат денежных средств за оставшийся нестраховой период.

Можно ли вернуть страховку при досрочном погашении

Поговорим о ситуации, когда вы погасили весь свой долг по кредиту раньше планируемого срока и хотите вернуть деньги, потраченные на страховку.

Для начала, как и во всех других случаях, нужно проверить договор. Изучите, какие условия там указаны касаемо возврата страховых средств:

- Если есть указание на то, что деньги не подлежат возврату, то вернуть их, соответственно, не получится.

- Если есть конкретные условия по возможности возврата средств, следуйте указанному порядку.

В остальных случаях проверьте, куда нужно обращаться за деньгами – в банк или страховую.

Если в банк, то можно подать:

- заявление, в котором вы просите пересчитать размер страховых выплат с учетом досрочного погашения и вернуть часть этих средств;

- претензию с требованием возместить вам убытки (актуально для случаев, когда, например, вам заявили, что для получения кредита обязательна дополнительная страховка).

Во втором случае основанием для вашей претензии будет нарушение ваших прав, как потребителя.

Если обращаться необходимо в страховую компанию, то вы можете подать заявление о прекращении договора и пересчете средств с последующим возвратом. Основание для прекращения действия договора – больше нет условий страхового риска, по которым вы не сможете выплатить займ.

Заявления (в любую из этих организаций) подаются в письменной форме, в двух экземплярах (чтобы у вас на всякий случай тоже остался образец). Что обязательно нужно в нем указать:

- наименование организации, куда вы подаете документ;

- ваши данные;

- номер договора по кредиту;

- все основные условия сделки – сроки, сумма, проценты, если нужно и т.п.;

- просьбу о пересчете средств в соответствии со сроками погашения и прекращении необходимости в страховании;

- дату погашения долга;

- бумаги, квитанции, справки и выписки, которые подтверждают, что долг вы погасили;

- реквизиты, по которым вы хотите получить средства.

Что касается претензии, то она составляется примерно по тому же принципу. Отличие заключается в том, что вам нужно будет конкретизировать суть вашей претензии, четко назвать свои требования вернуть деньги и подкрепить это основанием (соответствующей статьей закона).

Претензии могут быть эффективны в тех случаях, когда условия договора ограничивают ваши возможности вернуть средства. Например, вы не можете подать заявление в обычном порядке, потому что некоторые пункты договора делают такой шаг заведомо противоречащим условиям сделки. Вы понимаете, что страховку вам изначально навязали, то есть, она не подходила под разряд обязательных.

Что вы обязательно указываете в претензии:

- те же самые общие сведения, что и в заявлении: данные (ваши и организации), описание условий сделки и т.д.;

- все подтверждения факта досрочного погашения кредита;

- факт нарушения прав потребителя;

- законные основания, которые это подтверждают (страхование является добровольным по 42 и 48 статьям ГК РФ, а представление услуги страхования в качестве обязательного условия для получения кредитного займа незаконно – на основании пункта 2 статьи 16 Закона о защите прав потребителей, к примеру);

- четкое требование возместить вам моральные убытки;

- реквизиты;

- адрес, на который вы хотели бы получить ответ (или номер телефона для этой цели);

- срок, в течение которого вы собираетесь ждать ответа (обычно 10 дней);

- свои намерения на тот случай, если организация откажет в вашем требовании или проигнорирует его (обратиться в Роспотребнадзор и в суд, к примеру).

В подобных случаях лучше обратиться к юристам за профессиональной помощью. Если вы недостаточно юридически подкованы, возможно, будет непросто точно определить, какие условия в вашей ситуации могут быть основаниями для претензии. Как здесь может помочь специалист:

- он проанализирует ваше положение с правовой точки зрения;

- изучит договоры, все имеющиеся у вас документы,

- подскажет, на что делать упор в обращении, что обязательно указать и т.п.

- объяснит, как рассчитать средства для возврата.

В некоторых случаях с обращением за профессиональной поддержкой лучше не медлить – чтобы не упустить допустимые сроки возврата или быстрее разобраться в обстоятельствах.

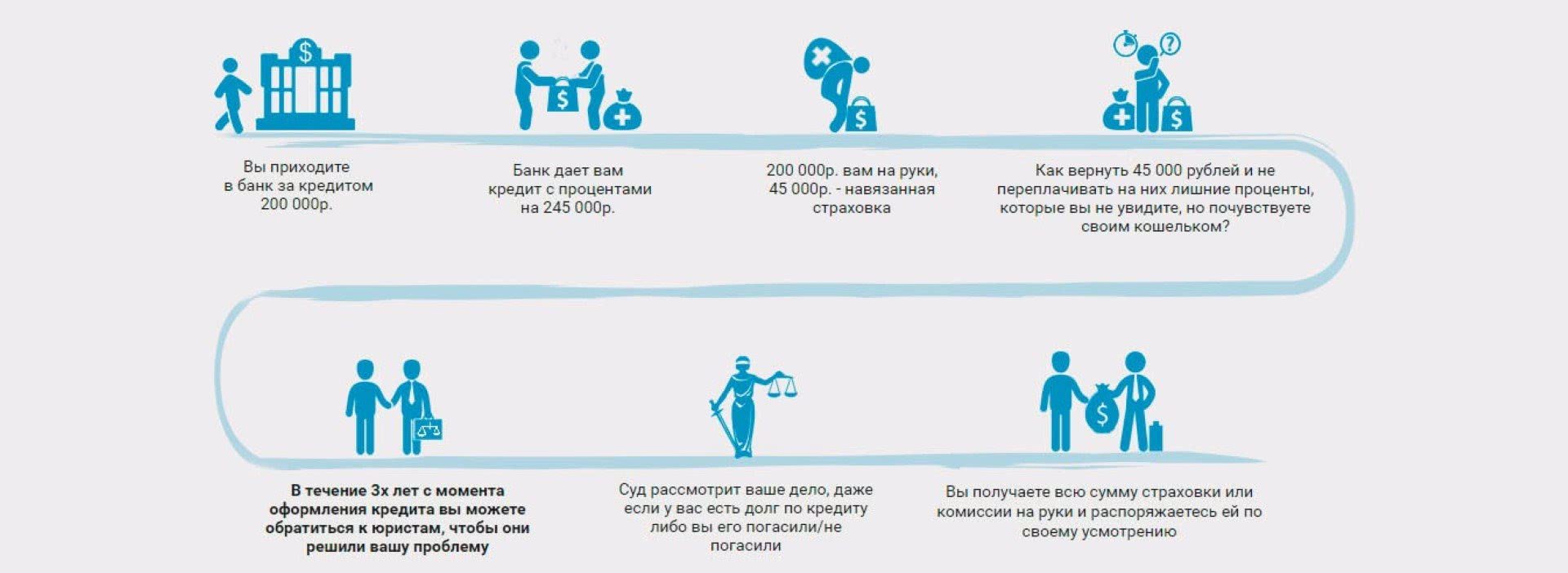

Как вернуть навязанную страховку

Для того, чтобы вернуть нежелательную страховку, необходимо четко понимать, по каким правовым основаниям происходит возврат.

Сразу следует сказать, что с большей вероятностью, добровольно банк ничего вам не вернет. Как правило, заявление с умными фразами про недопустимость навязывания страховки, со ссылками на статьи закона, не пугают банк. Скорей всего потребуется обратиться с заявлением в суд.

В нашей практике возврат навязанной страховки происходит после подготовки и подачи иска: путем заключения мирового соглашения либо путем принудительно взыскания по решения суда.

Что мы подразумеваем под «возвратом страховки», навязанной вместе с кредитным договором.

- Возврат страховки

- — возврат суммы страховой премии страховой компанией на кредитный или иной счет заемщика, и соответствующее изменение условий кредитного договора: сумма кредита уменьшается на сумму страховки, проценты пересчитываются, выдается новый график погашения.

При возврате страховой премии на кредитный счет, если к этому моменту заемщик еще не погасил кредит, деньги, как правило, идут на частичное погашение кредита.

Способ 1: отказ от договора страхования в «период охлаждения»

Указанием Банка России от 20.11.2015 №3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов страхования» был установлен «период охлаждения», составляющий пять дней, в которые страхователь вправе отказаться от договора.

Не имеет значения, была ли уже оплачена страховая премия. Единственное исключение – это наступление страхового случая после заключения договора, но до подачи заявления на отказ.

Договор страхования считается расторгнутым сразу, как страховщик получит ваше заявление об отказе. Основание — ст. 450.1 Гражданского кодекса РФ. Теперь страховая должна вернуть страховую премию по указанным в заявлении реквизитам или на кредитный счет, с которого поступила оплата.

Образец заявления на отказ от страховки вы можетескачать здесь

Если на момент подачи заявления, установленный договором период действия страхования начался, то страховщик вправе удержать часть страховой премии соразмерно прошедшему периоду.

Приведем пример расчета суммы возврата в таком случае. Если размер страховой премии составляет 50000 руб. за период действия страхования продолжительностью один год, то при отказе от договора на третий день после начала действия страховки (если дата начала страхования совпадает с датой подписания договора), размер удержанной страховщиком суммы составит 410 руб. 96 коп. (50000/365*3).

Сколько вам вернёт страховая, если договор уже начал своё действие. Пример расчета.

Страховая премия: 50 000 рублей

Срок страховки: 1 год

Когда оформили отказ от страховки: на 3 день

50 000 — ( 50 000 / 365 * 3 ) = 49 589 руб. 04 коп.

К возврату 49 589 руб. 04 коп.

Способ 2: отказ от договора страхования, если прошло более 14 дней

Согласно приведенному Указанию Банка России на страховщика возложена обязанность информировать страхователя о том, что у него есть право отказаться от договора страхования, о порядке и способе возврата страховой премии.

Отсюда следует, что, если вы пропустили 14-дневный срок, но при этом вам не была предоставлена эта информация – вы можете отказаться от страховки и по истечении 14-дневного «периода охлаждения».

Способ 3: установить взаимосвязь документов

Если по содержанию документов удается установить факт навязывания — это также дает вам возможность отказаться от страховки. Такое право вам дает ст.16 потребительского закона, согласно которой это недопустимо.

Способ 4: другие основания

Возможны и иные законные основания для расторжения или признания недействительным/незаключенным договора страхования.

Для того, чтобы понять, имеются ли у вас основания для отказа от навязанной страховки по таким законным основаниям – необходимо показать ваш договор юристу общества защиты прав потребителей на бесплатной консультации.

Записаться на бесплатную консультацию можно по телефонам: 8 (812) 992-39-98 (Санкт-Петербург) 8 (499) 391-14-79 (Москва)

Можно ли вернуть деньги

На самом деле, есть некоторые обстоятельства и ситуации, когда от покупки полиса страхования отказаться нельзя. Чаще всего, данная услуга является обязательным элементом целевых займов, то есть автокредита и ипотеки. Это не относится к потребительским кредитам, где услуга страхования приобретается исключительно по желанию заемщика. Если все же финансовая защита была навязана, клиент может вернуть ее стоимость в полном или частичном объеме, но об этом поговорим немного позже.

Услуга страховой защиты не подлежит возврату только в нескольких случаях:

- При покупке автомобиля в кредит по программе автокредитования, так как все кредитные автомобили обязательно страхуются полисом КАСКО.

- При покупке жилья по ипотечной программе. Недвижимое имущество подлежит обязательному страхованию.

- В пределах межнациональных обязательств необходимо страховать автогражданскую ответственность.

- Выезжающие за границу граждане РФ и иностранцы также должны приобретать медицинское страхование.

Первые два варианта подразумевают обязательное приобретение полиса страхования. Без него просто невозможно оформить автокредит или ипотеку. При потребительском кредитовании обязательных требований по покупке полиса страхования нет.

Можно ли отказаться от страховки

Есть 3 ситуации, в которых может оказаться заемщик: договор еще не подписан; договор уже подписан; кредит погашен досрочно. И есть 2 вида страхования: обычный полис страхования жизни и здоровья и полис комплексного страхования. Рассмотрим эти виды страхования в контексте возможных ситуаций.

При подписании кредитного договора

Если вам предлагают отдельный полис страхования жизни и здоровья еще на стадии подписания договора, отказаться от него проще простого – даже не нужно писать заявление по этому поводу, просто не подписываете договор – и все. Тут же видна и проблема – договор не подписан. У банка есть 2 варианта: либо отказать вам в кредите без объяснения причин, либо повысить процентную ставку и предложить новый договор, без страховки. У каждого банка – свои правила, поэтому не получится сказать, что произойдет с большей вероятностью.

Если вам предлагают полис комплексного страхования, то здесь все сложнее. В этот полис, помимо страховки на жизнь и здоровье, входит КАСКО и ОСАГО, и с последним есть проблема – ОСАГО нужно покупать обязательно. Вы все еще можете оказаться от полиса комплексного страхования, но придется искать аккредитованную банком страховую и покупать у нее отдельный ОСАГО. Кстати, здесь есть точка давления на банк – если вам будут отказывать в кредите на авто, ссылаясь на то, что вы отказываетесь от комплексного страхования, вы можете обратиться в Роспотребнадзор (или пригрозить банку обращением), потому что здесь присутствует явное агрессивное навязывание услуги.

При досрочном погашении кредита

Сразу оговоримся, что есть досрочное погашение в период охлаждения (14 дней), и в этом разделе мы о нем говорить не будем – для этого есть следующий раздел.

Итак, вы погасили кредит досрочно, у вас осталась страховка, и вы хотите осуществить по ней возврат денег. В этом случае возможность или невозможность возврата регулируется вашим договором страхования – если там написано, что страховка возврату не подлежит, сделать ничего не получится, потому что вы сами под этим договором поставили подпись. Заметим, что досрочный возврат кредита не означает обнуление страховки – пока полис действует, вы все еще можете претендовать на страховую сумму, если что-то случится.

Если возврат предусмотрен договором – вы пишете заявление, прикладываете к нему доказательство того, что кредит досрочно погашен (справка из банка), даете расчетный счет для перечисления и ждете. По условиям возврата – вам вернут либо все деньги за неиспользованный срок страховки, либо часть из этих денег. Бывает так, что доля возврата не прописана, и вам нужно договариваться со страховой. Чаще всего можно претендовать на 50-60% от неиспользованной суммы.

Что касается разницы между страхованием жизни и комплексным страхованием, по первому чаще всего можно вернуть часть денег, по второму почти всегда вернуть ничего не удается, потому что невозможность возврата прописана в договоре.

После подписания страхового договора

Если вы уже подписали страховой договор, прошел период охлаждения (14 дней), и вы вдруг решили получить свои деньги назад – смотрите договор на кредит и договор на страхование. Договор на кредит – потому что вас, скорее всего, ждут штрафы за отказ от страховки. Договор страхования – потому что если в нем не прописана возможность возврата, сделать ничего не получится.

В этом случае вам нужно написать заявление на досрочное расторжение договора и предоставить его в страховую. Обычно деньги возвращают в течение месяца. Хорошо подготовьтесь к подаче заявления – некоторые страховые «вставляют палки в колеса» дополнительными документами, чтобы потянуть время. Когда будете готовиться – внимательно изучите договор, там должна быть описана процедура досрочного расторжения в период охлаждения.

Что касается типа страхования, то отказаться от страхования жизни и здоровья проще, чем отказаться от комплексного полиса. Дело, опять же, в ОСАГО – вам нужно будет в этот же день заключить новый полис на страхование гражданской ответственности. Ну и, опять же, банки могут ввести штрафные санкции, если вы откажетесь от добровольного страхования, изучайте договор.

Пошаговый алгоритм расторжения договора

Для расторжения договора ОСАГО надо придерживаться следующего порядка действий:

- Обратиться в страховую компанию, с которой имеются договорные отношения.

- Написать заявление о желании расторгнуть договор. Пишется оно в свободной форме, но можно воспользоваться и образцом со стенда компании. Обязательно указываются реквизиты банка, куда страховая компания сможет вернуть деньги.

- Предоставить вместе с заявлением следующий пакет бумаг: оригинал страхового полиса, квитанцию об оплате страховой премии, договора купли-продажи, страницы паспорта владельца, документы, подтверждающие нужду в расторжении договора (о ликвидации юридического лица – владельца ТС, смерти страхователя и т. д.).

- Ожидать решения страховой компании в течение 10 дней.

- Если ответ положительный, то взять справку о прекратившем действие полисе ОСАГО для будущих страховок.

- В случае отказа в расторжении договора ОСАГО и соответствующих выплатах можно обратиться в судебные органы или Союз автостраховщиков.

Предоставлять нужно оригиналы бумаг вместе с их копиями.

Как получить страховую сумму в банке за выплаченный долг

Для того, чтобы вернуть деньги за страховку, надо составить заявление и приложить к нему необходимые документы.

Кто имеет право на получение

Договор страхования заключается между заемщиком и страховой компанией, иногда третьей стороной выступает банк. Право на получение выплаты страховой суммы, погасив кредит, имеют только участники сделки – заемщики.

Документы

Для расторжения договора страхования необходимо предоставить следующее:

- заявление с указанием своего желания отказаться от страховки и обоснованием этого требования;

- паспорт;

- договор страхования;

- в случае, если кредит был погашен досрочно, потребуется приложить справку из банка об отсутствии долга.

После получения этих документов будет произведен перерасчет и неиспользованная сумма возвращается клиенту.

Срок возврата по окончании договора

Нет такого понятия как срок подачи заявления на выплату страховки после погашения кредита. Есть срок – 14 дней, – но он относится к возврату сразу после оформления. А срока, который бы регламентировал подачу заявления после выплаты кредита нет.

Поэтому здесь нужно ориентироваться на общий срок исковой давности, то есть в какой период по закону вы можете предъявить претензии к ответчику. Срок исковой давности в РФ три года. Это значит, с момента последнего платежа по кредиту, у вас есть еще три года, чтобы обратиться с претензией по данному вопросу к страховой или банку.

Образец заявления

Заявление на возврат денежных средств по страхованию жизни может быть составлено в произвольном виде. Но в любом случае там нужно отразить:

- полное название страховой компании, в который был оформлен полис;

- паспортные и регистрационные данные клиента;

- реквизиты договора страхования;

- обоснование причины, по которой заемщик желает расторгнуть договор (как можно подробнее);

- выплатил кредит или нет;

- указание на необходимость возврата страховой премии частично или полностью.

Примерный текст заявления может выглядеть следующим образом.

В ПАО «Банк ХХХ»

адрес кредитной организации

от Сидорова Ивана Петровича,

паспорт № ________

зарегистрирован по адресу: ____________

Заявление

Между мной, Сидоровым И.П. (заемщик) и ПАО «Банк ХХХ» (Банк) был заключен кредитный договор № __ от ___ (указать срок действия и размер процентной ставки). При получении кредита сотрудником Банке мне был выдан договор страхования с (наименование страховой организации) и разъяснено, что его подписание является обязательным условием для получения кредита. Мною была произведена единовременная уплата страховой премии (сумма). Данная сумма была включена в кредит и увеличила его размер. Таким образом, возрос и мой ежемесячный платеж в погашение долга.

Согласно статье 16 Закона РФ «О защите прав потребителей», ущемляющими признаются те условия договора, которые ущемляют права потребителя по сравнению с правилами, установленными законами или иными правовыми актами РФ в области защиты прав потребителей.

Согласно пункту 2 статьи 16 Закона РФ «О защите прав потребителей», запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

На основании вышеизложенного прошу произвести мне компенсацию страховых премий (сумма)

Прошу выдать ответ на претензию в течение 10 дней на руки (тел. для связи _________).

В случае отказа буду вынужден обратиться в суд за защитой нарушенных прав.

Когда деньги не вернут: причины

Страхователь не получит деньги если:

- договор расторгается по инициативе фирмы-страховщика по причине неверно указанных данных самим владельцем ТС при оформлении бумаг либо неполной оплате за ОСАГО;

- машина была передана другому лицу по доверенности, так как по факту она продана, а по закону владелец остался тот же;

- владелец прекращает договорные отношения со страховщиком только потому, что не планирует какое-то время пользоваться транспортным средством;

- его лишили водительских прав;

- страховщик признан банкротом;

- прошло 2 месяца с момента продажи автомобиля, а значит подавать документы на расторжение договора и возврат средств поздно;

- компания-страховщик может отказать в возврате средств из-за ранее выплаченных возмещений, но это неправомерно, и такое решение нужно оспаривать в судебном порядке.

Что из себя представляет страховка по займу?

Страховой договор, дополняющий предоставление финансовой помощи, не страхует заёмщика от несчастных случаев, потери способности работать и прочего. Это гарантия получения финучреждением суммы выданных взаймы денег.

Если страховой документ подписан, то кредитор возвратит средства даже при:

- Потере рабочего места либо трудоспособности заёмщика;

- Лишении имущества кредитополучателем из-за форс-мажорных обстоятельств;

- Смерти клиента.

Кредитору удастся забрать свои деньги, если у займополучателя не будет возможности рассчитываться по долговым обязательствам. Возмещение банку сделает компания-страховщик. Средства выплачиваются кредитодателю до полного закрытия долга или в период, пока заёмщик не платит из-за финансовых трудностей.

Стоимость ОСАГО в страховых компаниях:

| Компания | Цена | |

|---|---|---|

| Капитал | нажмите кнопку посчитать7908 руб Калькулятор компании | |

| Гелиос | нажмите кнопку посчитать7908 руб Калькулятор компании | |

| Согаз | нажмите кнопку посчитать8233 руб Калькулятор компании | |

| Гайде | нажмите кнопку посчитать8525 руб Калькулятор компании | |

| Аско страховая группа | нажмите кнопку посчитать8986 руб Калькулятор компании | |

| Московия | нажмите кнопку посчитать9216 руб Калькулятор компании | |

| Надежда | нажмите кнопку посчитать9216 руб Калькулятор компании | |

| Росгосстрах | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Тинькофф страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Уралсиб | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Оск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Поволжский страховой альянс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Сибирский дом страхования | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Медэкспресс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Хоска | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Росэнерго | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Либерти | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Южуралжасо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Наско | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Центральное страховое общество | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Энергогарант | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Эрго | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Спасские ворота | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Евроинс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Сибирский спас | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Альфа страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Югория | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Вск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Жасо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Макс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ренесанс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ресо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ингосстрах | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Интач | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Зетта | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Адонис | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Астро-волга | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Баск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Бин страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Геополис | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Гута-страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Дальакфес | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Согласие | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Южурал-аско | нажмите кнопку посчитать9488 руб Калькулятор компании |

Сколько будет стоить ОСАГО на следующий год

На следующий год стоимость ОСАГО составит:

| было ДТП | новая цена ОСАГО | переплата |

|---|---|---|

| без аварий | 7512 руб | |

| авария с 1 выплатой | 12257 руб | 4745 руб |

| авария с 2 выплатами | 19373 руб | 11861 руб |

| авария с 3 выплатами | 19373 руб | 11861 руб |

Из чего состоит расчет стоимости ОСАГО:

| параметр | значение | описание |

|---|---|---|

| Базовая ставка | 4118 руб | Легковые автомобили («B», «BE») |

| Территориальный коэффициент | x2 | Москва |

| Мощность двигателя | x1.2 | от 101 до 120 л.с (включительно) |

| КБМ (скидка за безаварийную езду) | x1 | Страхование впервые (класс 3, кбм 1) |

| Возраст и стаж водителей | x0.96 | |

| Срок страхования | x1 | 1 год |

| Водители | x1 | Ограниченное количество водителей |

| Итого | 7908 руб |

Как забрать страховку после выплаты кредита — порядок оформления

Перед тем как вернуть страховку после полного погашения кредита необходимо выяснить, каким способом заключался договор. Дело в том, что большинство ссудополучателей допускают большую ошибку, когда обращаются непосредственно к кредитору. Это можно делать лишь, если страховка является частью оказываемых банком услуг – так называемое комплексное страхование. Во всех других случаях необходимо писать заявление в страховую компанию, где и выполняется перерасчет страховой премии пропорционально сроку пользования займом.

Заявление в страховую компанию

Для расторжения договора страхования необходимо написать заявление в страховую компанию. В нем нужно указать свои паспортные данные, номер договора страхования и причину, по которой вы собираетесь расторгнуть соглашение. Передать его можно лично представителю СК, но при этом нужно проследить, чтобы ему присвоили входящий номер, иначе доказать что-либо будет сложно. Если такой возможности нет, направить обращение можно и по почте заказным письмом, однако при этом придется нотариально заверить собственную подпись и вместе с заявлением переслать документы.

Какие документы необходимо предоставить

Нужно понимать, что одним заявление дело не обойдется. Прежде всего, необходимо подготовить личный паспорт и копию кредитного договора. Кроме этого, потребуется посетить отделение банка, где взять справку об отсутствии задолженности (о полном погашении кредита). Однако необходимо быть готовым, что страховая компания может затребовать и другую документацию. Например, может потребоваться информация о расчетном счете, поскольку возврат средств переводится клиенту исключительно в безналичном порядке.

Как сделать возврат страховки по кредиту?

Банк действует по закону, страхуя клиентов. Вспомогательная опция предлагается клиенту при заключении кредитного соглашения. Без необязательных полисов займополучатель вправе обойтись. При нежелании приобретать обязательную страховку в заёмных деньгах откажут. Пример: наличие страховки для приобретаемого имущества оговаривается ст. 935 российского ГК, ст. 31ФЗ «Об ипотеке». Кредитодатель вправе требовать от займополучателя обязательное страхование покупки.

Возможен возврат страховых затрат по картам, наличным, товарным займам. Предполагается:

- Страхование жизни кредитополучателя (смертный/несчастный случай, инвалидность);

- Полис на случай сокращения штатной единицы, ликвидации фирмы-работодателя;

- Титульное страхование;

- Защита от форс-мажорных экономических ситуаций;

- Страхование имущества, уже имеющегося во владении заёмщика.

Вернуть страховку по потребительскому кредиту

Остановимся на тех моментах, когда в договоре не указаны (или не учтены) условия возврата средств по страхованию. Чаще всего в таких ситуациях необходимо требовать возврата денег, опираясь на условия и нормы закона, которые этим условиям соответствуют.

Какие виды страховок могут быть при потребительских кредитах:

- жизни (например, от угрозы при болезнях или в экстренных, травматических случаях);

- добровольное медицинское;

- финансовых рисков;

- от случаев с причинением вреда или другого ущерба и т.д.

Как вы могли получить эту страховку (те самые условия, которые могут быть основанием для возврата по закону):

- Вам ее навязали любым способом – например, уверили, что без нее кредит невозможен, или сказали, что так положено по закону.

- Вам назначили проценты по навязанной страховке.

- Проценты по страхованию были увеличены, о чем вас не предупредили (опять же, нужно изучить договор – некоторые банки оставляют за собой такую возможность в пунктах документа).

- Вам выдали ее “автоматически”, как одно из само собой разумеющихся условий кредитования и т.д.

Если “период охлаждения” еще не закончился, подавайте заявление об отказе в страховую.

Если нет – определите условия, актуальные для вашей ситуации. Затем обращайтесь в банк или страховую – с заявлениями или претензиями. Каждое из них оформляется по тому же принципу, о котором мы говорили чуть выше, и они актуальны на любом этапе погашения кредита – вне зависимости от того, закрыли вы его или еще нет.